304永利集团官网入口-谁能瓜分3D打印千亿蛋糕?

首页财产阐发评论3d打印正文 谁能瓜分3D打印千亿蛋糕? 近期3D打印成市场核心,行业离别“小众”。其运用场景拓宽,市场增加快,消费级产物上风较着,海内厂商于差别范畴各有体现。 2026-03-18 08:48 ·微信公家号:市值不雅察市值不雅察 AI投资人解读· 3D打印行业增加迅速,2024年全世界市场收入达219亿美元,估计2034年将达1150亿美元,10年复合年增加率达18%。消费级市场范围估计到2029年增加至169亿美元,复合增速33%,全世界消费级市场重要由我国厂商主导。铂力特、华曙高科等企业于装备制造范畴上风较着,有研粉材于质料环节体现凸起。 · 行业渗入率低,工业级3D打印焦点部件国产化率待晋升,软件市场由外企主导。市场竞争激烈,铂力特等企业面对事迹颠簸危害。 总结:3D打印行业远景广漠,但也面对一些挑战。海内企业于消费级市场领先,工业级范畴快速追逐,铂力特等企业具有竞争上风,有研粉材产能扩充后将受益,投资时需存眷行业竞争与企业事迹颠簸危害。内容由AI天生,仅供参考

近期,3D打印再次成为市场存眷的核心。从追觅科技携12喷嘴3D彩色打印机正式入局到Meshy发布一站式交付平台“Meshy创意工坊”并进驻拓竹,行业警告别“小众东西”身份快速迎来奇点时刻。

0一、又一千亿赛道突起

当前,3D打印早已经离别了以往的观点炒作阶段,跟着贸易航天、新能源汽车、医疗器械以和创意消费等运用场景的不停扩宽,于政策搀扶下财产化进程也按下了加快键。

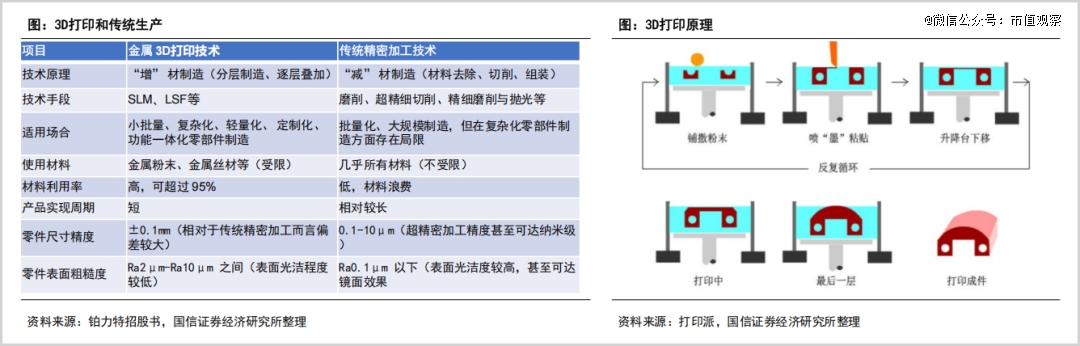

3D打印被誉为引领第三次工业革命的焦点技能之一,重要经由过程CAD或者者3D扫描仪等实现软件建模,并借助数字化装备将质料重叠形成实体模子。

从制造工艺来看,传统的工业制造属在减材制造,经由过程削、刨、铣等将原始质料减少加工为所需外形及尺寸,而制造外形繁杂或者年夜型布局件则存于加工成型难题,需要先加工成多个零部件再组装,不仅步伐较多加工成本高,且质料使用率较低。

而3D打印属在增材制造,以3D模子为基础,使用激光等高能热源将原料经由过程分层叠加逐层融化聚集,从而获得方针实体,能轻松完成传统工艺难以完成的内腔布局、镂空设计等,省却了模具设计及加工制造等繁杂工序,于缩短出产周期的同时也勤俭了成本。

相较而言,3D打印制造矫捷性更强,于个性化出产、轻量化、成本节制及质料使用率、出产周期等方面上风凸显,越发合适定制化、繁杂布局及小批量出产的高效制造。

于市场空间上,3D打印行业仍处于快速增加的蓝海赛道。据国信证券研究,2024年全世界3D打印市场收入已经经到达了219亿美元,估计到2034年将到达1150亿美元,10年复合年增加率达18%。

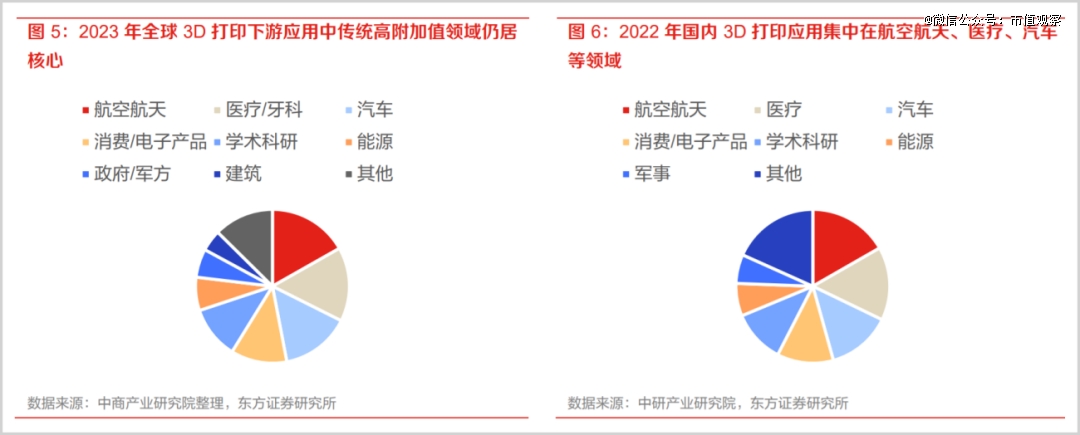

于下流市场方面,3D打印重要运用在贸易航天、汽车、医疗器械等高端制造范畴,此中航空航天运用空间*,今朝已经经是万亿级别市场。据国盛证券研究,2024年海内贸易航天的市场范围到达2.3万亿元,估计2025年将增至2.8万亿。

跟着贸易航天财产迈入景气周期,势必动员3D打印财产的成长。

一直以来,3D打印财产面对行业渗入率低的问题,跟着技能成熟及成本降落行业将迅速突起。

0二、拐点已经至

于3D打印市场中,打印机盘踞绝年夜大都的市场份额,重要分为消费级及工业级两年夜类,消费级产物依附易用性、低成本、个性化等上风正于快速攻城略地。

消费级3D打印产物重要为小我私家消费者和创客创意设计,触及潮玩手办、家居装饰、园艺东西等多个种别。最近几年来行业增加十分迅速,据灼识咨询数据,2024年全世界市场范围到达41亿美元,估计到2029年增加至169亿美元,复合增速到达33%。

市场的快速扩张很年夜水平上遭到人造万物需求扩张及3D农场模式影响,能更好地满意个性化需乞降感情价值。跟着技能的日趋成熟,行业装备“家电化”、多质料与全彩打印、AI交融的趋向更加较着。

就好比于方才已往的上海AWE展会上原子重塑的Palette 300装备广受存眷。当前多色打印重要采用单喷嘴切换方案,存于换料慢、华侈多、易串色等问题,该款产物的12喷嘴轮盘式设计年夜幅优化了换料速率及利用成本。

3D打印行业的成长还有很年夜水平上患上益在成本的优化。今朝主流消费级FDM装备价格已经从数年前的上万元下探至2000-3000元区间,入门级甚至已经低至千元,已经经进入公共电子消费品的价格带。

此外,AI年夜模子的成熟也是消费级市场扩张的主要驱动力。年夜模子的多模态能力降低了用户3D建模的门坎,用户经由过程一句话或者一张图就能天生3D模子。

于正于举办的上海TCT亚洲展上,Meshy发布了天生模子Meshy 6以和从创意到交付的一站式平台“Meshy创意工坊”,于晋升几何精度、硬外貌细节及天生效率的同时,与头部年夜厂拓竹的互助进一步降低了利用门坎。

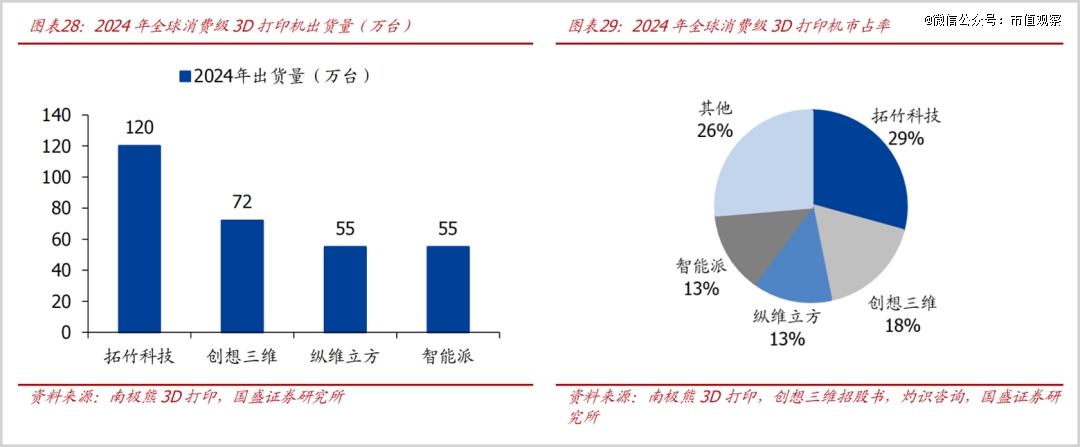

于竞争格式上,当前全世界消费级3D打印市场重要由我国厂商主导,据国盛证券研究,根据出货量统计,2024年包括拓竹科技、创想三维、纵维立方以和智能派四年夜厂商盘踞了全世界70%以上份额,此中拓竹科技作为龙头占比达29%,但今朝四家企业均未上市。

于工业级3D打印范畴,海内厂商起步较晚,全世界市场重要由传统工业强国德国、美国企业主导,焦点部件中高端激光器、振镜、喷墨喷甲等多个环节的国产化率仍待晋升,特别是高端市场。且工业级3D打印软件市场仍由外企主导。

于下流市场上,贸易航天将成为影响3D打印行业增加的主要推手。

因为航空航天零部件繁杂、精度要求高,经由过程3D打印的快速成型可显著节省开模时间和成本,今朝已经经运用于火箭策动机、燃烧室、立方星部署器、卫星等各种部件。

就好比于火箭策动机方面,当前火箭发射成本较高,策动机占火箭总成本比重50%。据国盛证券研究,以银河动力为例,3D打印工艺策动机出产周期为传统模式的1/6,制造成本降至10%,同时策动机重量减轻50%。

海内厂商于3D打印的消费级市场处在领跑职位地方,于工业级赛道也于快速追逐。

0三、谁于分享市场盛宴?

详细来看,3D打印装备制造是中游技能壁垒相对于较高的焦点环节,重要以铂力特、华曙高科和爱司凯为代表。

此中,铂力特专注在工业级3D打印,是全世界第二年夜金属3D打印龙头,营业笼罩装备、质料、打印办事和软件全财产链。上风范畴为航空航天,收入占比约六成,产物已经运用在C91九、进步前辈战机、火箭卫星等,市占率位居海内*。同时最近几年来也于踊跃拓展工业机械、能源、医疗等范畴。

持久不变的年夜客户是铂力特的谋划壁垒,深度绑定中航工业、航天科技等重点客户,也是空客A350年夜型零件的结合研制伙伴,技能与工程化能力获年夜客户承认。

于消费级范畴铂力特也于迎头追逐,据东方证券研究,铂力特的市场份额为7.3%,排名第五。

对于在华曙高科,与铂力特偏重金属打印差别,其主业务务笼罩了金属及高份子3D打印两年夜技能路径,因为高份子技能繁杂,其是国际上少数几家把握该项焦点技能并推出工业级装备的供给商,于*成形尺寸、激光器数目等技能指标位居国际*程度。

于下流市场方面,航空航天也是其*年夜营业范畴,收入占比约五成,但营业笼罩面更广,除了了汽车、医疗等工业外也于踊跃结构低空经济、消费电子、鞋模等范畴,此中鞋模被视为主要的潜于增加点,已经实现超10亿双制品鞋产能,将于将来孝敬事迹增量。

爱司凯则以传统的平面打印直接制版机为主营,最近几年来于向3D打印标的目的转型,专注3D砂型打印装备及压电式喷墨打印技能,是海内*拥有压电喷墨打印头自立常识产权的品牌,比拟入口喷头于机能、兼容性、利用寿命及成本方面具有较着上风。

于3D打印的质料环节,有研粉材的体现较为凸起。其重要以金属粉末质料为基本盘,铜基金属粉体及微电子锡基焊粉海内市占率均*,今朝产物已经笼罩在贸易卫星及运载火箭零部件、兵工等多个范畴。

3D打印质料作为有研粉材的新增加曲线,2024年粉体质料产量为293.63吨,营业收入4794.58万元,同比增加57.46%,但占营收比重仅1%出头。2026年10月年产4580吨的增材金属粉体质料估计将投产,届时产能将扩充至5000吨摆布,收入范围及占比也将较着提高。

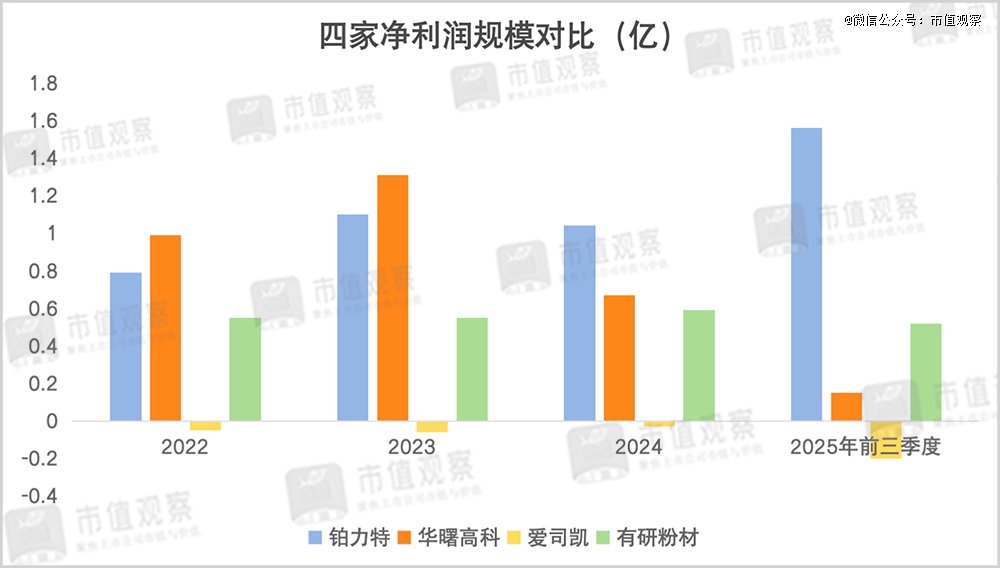

从事迹角度看,四家厂商中铂力特的盈利能力最强,2025年前三季度234.83%的盈利增速显著高在其他三者,注解公司正处于快速发展期。

可以看出,华曙高科于2023年时的净利润范围最高,但今后逐年降落重要受折旧成本、股分付出用度摊销及研发投入等因素影响,爱司凯最近几年来事迹体现欠佳则与主业务务计较机直接制版机销量下滑、3D打印机毛利率较低以和费率投放较高有关。

跟着全世界3D打印渗入率加快,铂力特依附技能以和客户方面的壁垒上风,更能享遭到行业快速增加的盈余,质料端有研粉材也将受益在产能放量。

【本文由投资界互助伙伴微信公家号:市值不雅察授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-304永利集团官网入口