304永利集团官网入口-“老登”腾讯:到了去登味、AI上火候的时候了!

首页财产阐发评论ai正文 “老登”腾讯:到了去登味、AI上火候的时辰了! 3月18日港股盘后腾讯发布2025年四序度事迹,游戏增加、告白放缓、金科回暖慢,成本优化但用度增长,投入或者压缩股东回报预期。 2026-03-19 15:44 ·长桥海豚投研海豚君 AI投资人解读· 腾讯2025年四序度收集游戏收入同比增加21%,海内增加15%,海外增加32%;告白Q4增速18%,环比降速3pct;金科与企服合计收入增速8%。总体谋划利润率同比提高2pct,三年夜营业毛利率均有差别水平提高。· 游戏增加或者受新游上线节拍、市场竞争影响;告白增加放缓与消费情况低迷、库存开释有关;金科回暖迟缓,腾讯云增速未追随算力需求趋向。总结:腾讯各营业有增加有挑战,利润率晋升但投入增长或者影响股东回报。需存眷营业成长趋向、市场竞争和成本投入,综合评估投资价值与危害。内容由AI天生,仅供参考

北京时间3月18日港股盘后,腾讯发布了2025年四序度事迹。总体看无惊无喜,细项上与预期略有差距。比拟在当期事迹,于当下比力要害的AI厘革窗口期,治理层怎样指引本年的营业投入及增加预期,对于中期的估值影响越发要害。

详细来看:

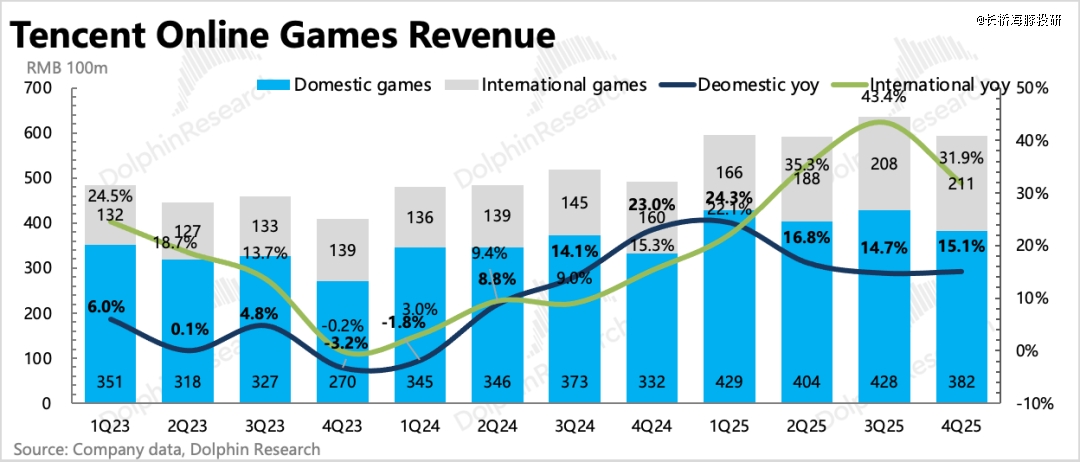

1. 游戏不负厚望,估计本年仍是增加焦点:这一轮产物周期很强劲,不仅新游给力,于长青游戏的支撑下,增加连续性也不错。四序度收入增加21%,本土增加15%、海外增加32%。

由于四序度无主要游戏新上线,是以本土市场的增量还有是重要靠次新游戏《三角洲步履》、《无畏左券》系列,以和长青游戏《及平精英》等;海外则还有是依靠Supercell及《PUBG MOBILE》的体现。

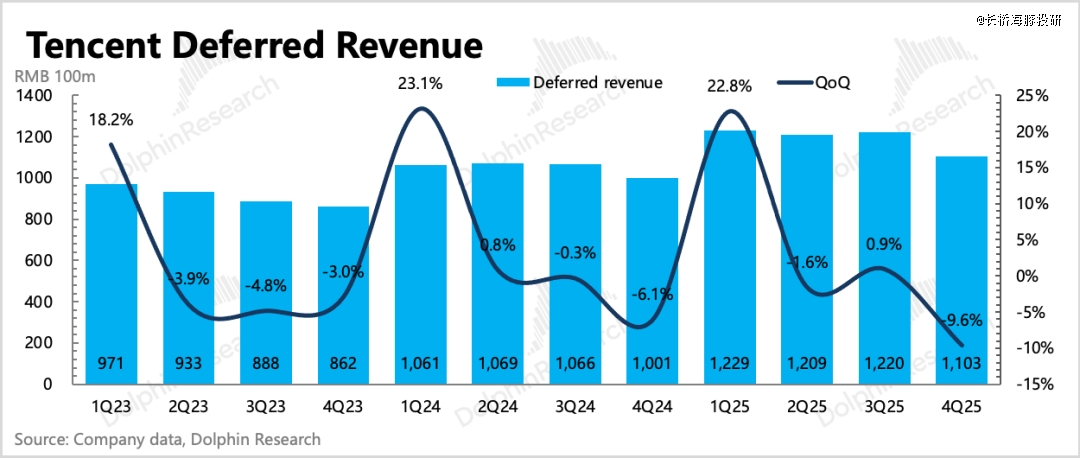

从递延收入看,Q4增值办事流水环比降落10%,降落幅度要比往年更年夜一些。这里除了了有音乐付费降速、视频付费直接拖累等影响外,游戏自身流水应该是正常体现。

春节时期腾讯游戏体现还有可以,《及平精英》四序度体现较弱,但春节回归。别的,上半年两款重磅新游《洛克王国》、《*荣耀世界》定档,估计也能够很快补位。

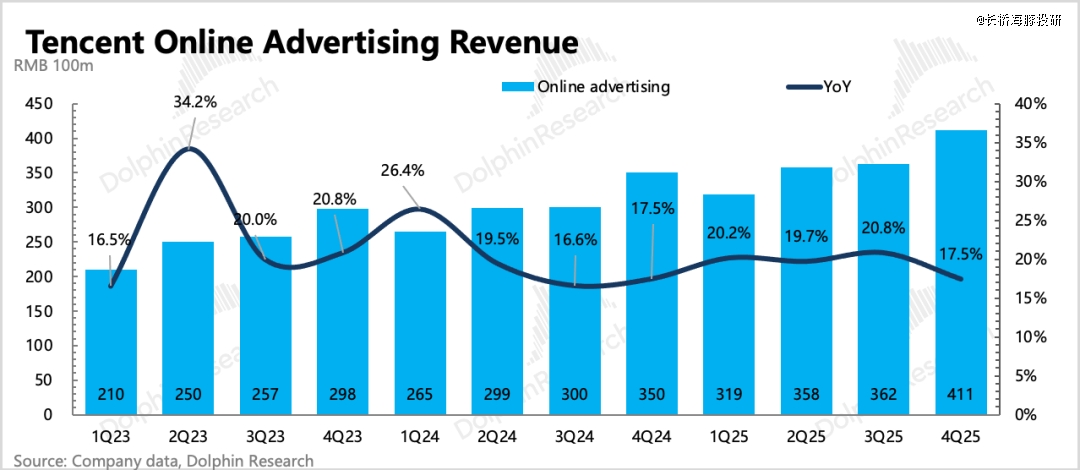

2. 告白有所放缓,库存仍有开释空间:告白Q4增速18%,环比降速3pct。除了了小部门的高基数影响,增加放缓应该也遭到了消费情况低迷的影响。按照海豚君的调研,四序度告白中视频号、小游戏、搜刮以和腾讯音乐的告白都还有可以,但微信中的公家号下滑较多,此外媒体告白部门的QQ、搜狗、腾讯新闻继承拖累。

不外今朝而言,视频号的告白加载率仍旧较低仅4-5%,晋升节拍很克制。是以短时间告白的增加还有依靠AI对于保举效率做了晋升,中持久的增加空间则可以经由过程更多的库存开释来实现。

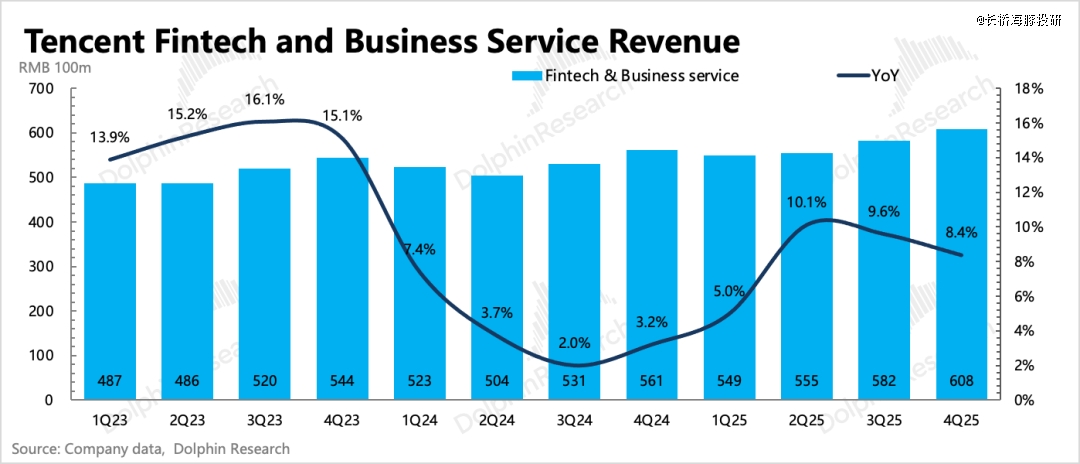

3. 金科回暖迟缓、纯算力租赁不是优选:金科与企服合计收入增速8%,也是及预期相差不年夜,但此中企业办事增速22%(包罗微信小店佣金),金科预计只有中低个位数增速。比拟前几个季度,并未出现出较着的连续回暖的趋向。

企业办事中的腾讯云收入,海豚君估计也是不变于10-20%的增速,并未追随当下算力需求的景心胸趋向。焦点缘故原由于在,于自己算力供应有限下,腾讯会优先包管内供,而对于纯GPU租赁办事不感兴致,除了非Agent客户有明确需求租赁算力。

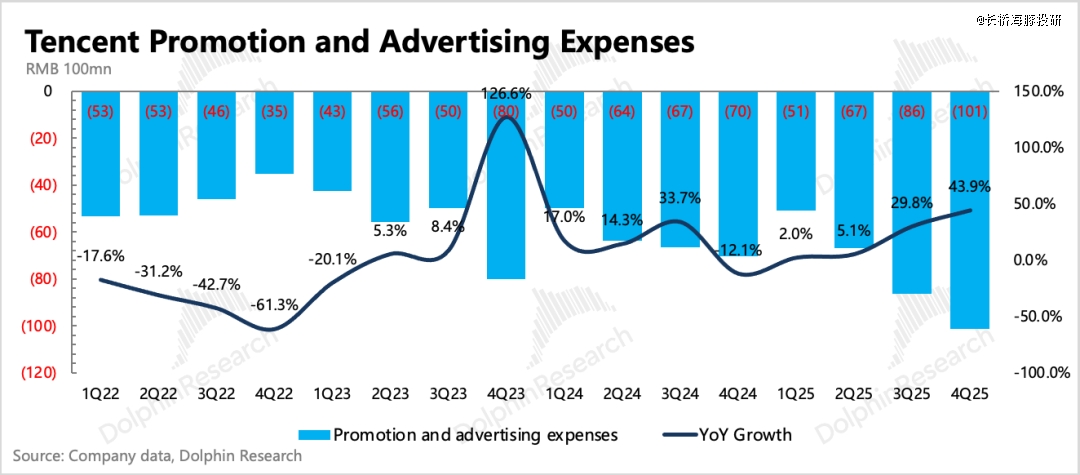

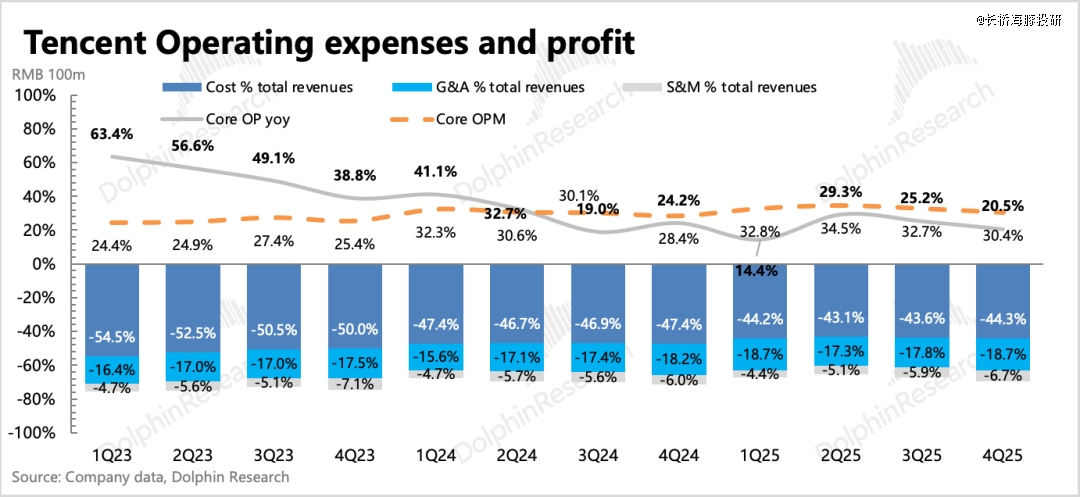

4. 成本优化,用度增长:终极利润率晋升趋向稳定,谋划利润率同比提高2pct。但当季于元宝等AI产物上的宣发开支表现患上比力较着,单看推广用度同比增加44%,环比多花了15亿。除了了极少量新游戏宣发外,应该就是重要用在元宝买量了,显然Q1发卖用度只会更高。

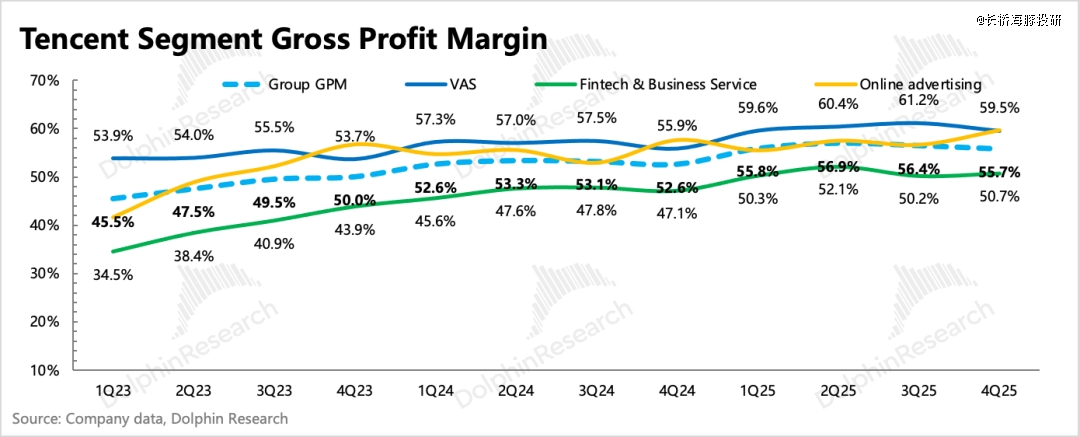

其他支出增加较多的,重要还有是及AI相干的办事器用度以和研发职员成本。总体谋划用度率同比继承晋升0.5pct,但被毛利率改善对于冲了。三年夜营业毛利率均有差别水平的提高,暗地里缘故原由包括自研游戏占比增长(削减分成)、视频号告白占比提高档因素鞭策。

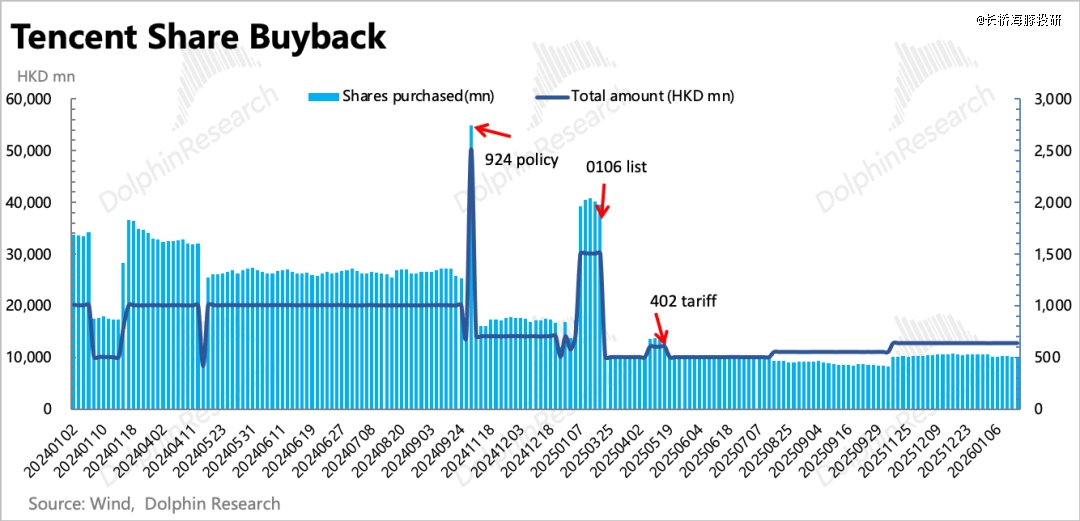

5. 投入增长或者压缩股东回报预期:关在现金流及资金配置,海豚君重点看本钱投入及回购环境。Q4账上净现金1071亿(现金+短时间投资扣除了短时间告贷及应付单据),环比净增近50亿。

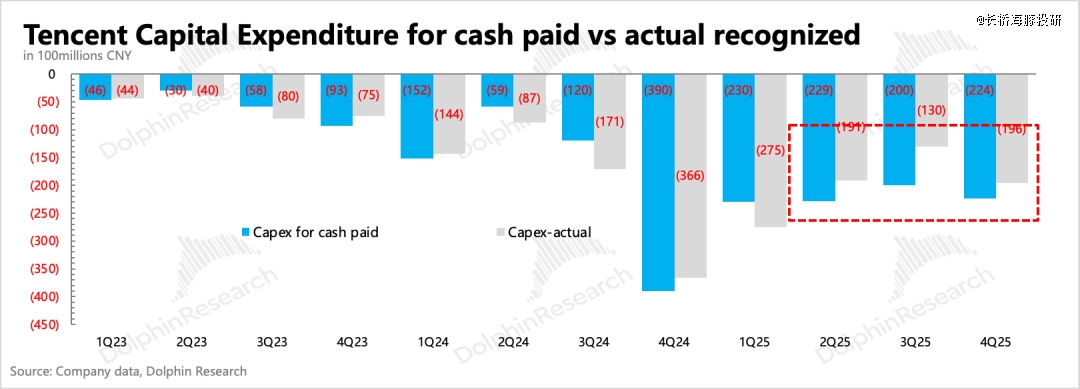

本季度本钱开支196亿,环比有所增长。但现实现金流出224亿,一样存于预支的问题。不外就算是看现金流出范围,2025整年Capex也不足900亿,反过来看本年预算增加就会比力较着了。

Q4回购范围196亿港元,整年772亿,别的公布本年派发股息5.3港元/股,估计480亿港元分红,比拟去年增加了18%。假如本年过剩的钱都用在投入AI(海内外算力的部署、更多产物模子的开发投入等),本年回购可能会继承受节制,那末估计潜于的股东收益率估计会低在2.5%。

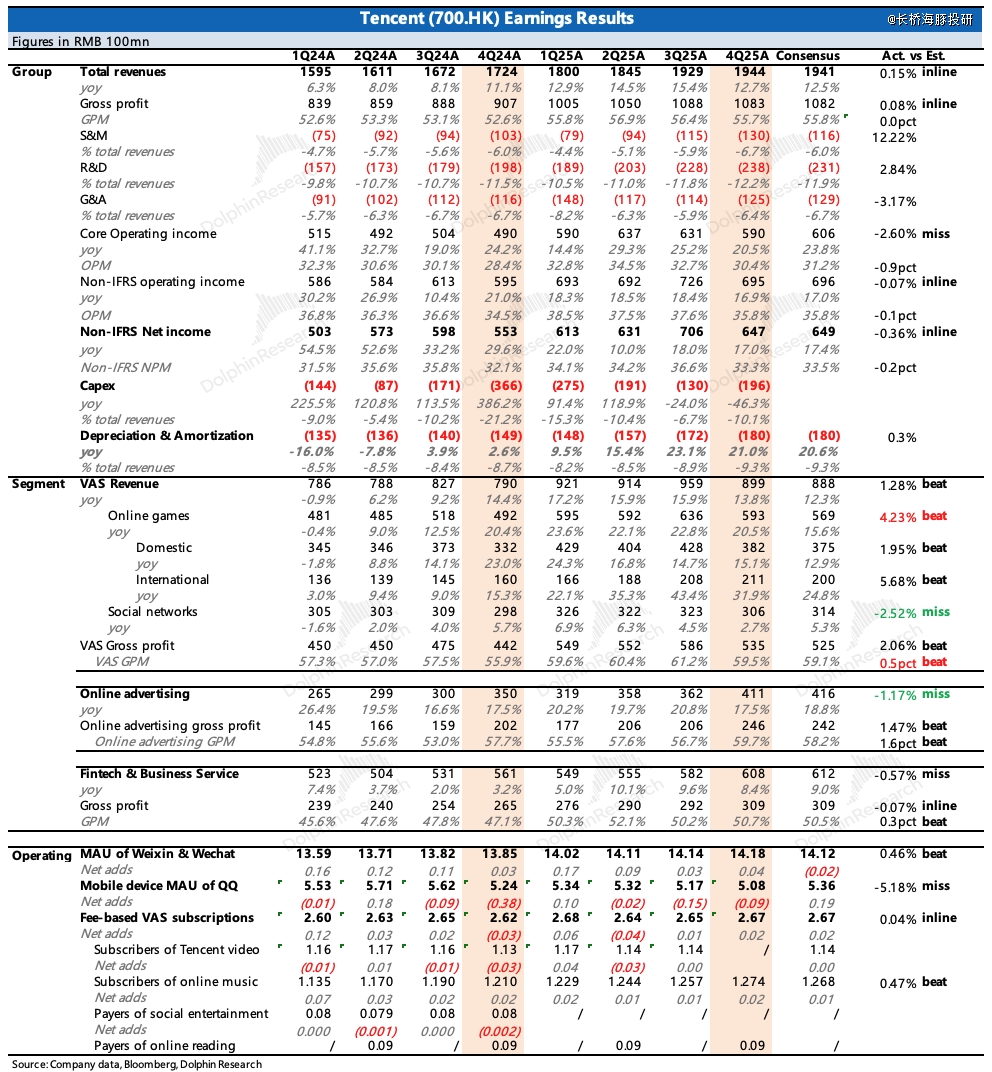

6. 财报具体数据一览

海豚君不雅点

近期腾讯股价调解较深,今朝基本处在13-14x P/E的汗青底部区间程度。这个回调与当期事迹联系关系不年夜,更多的是对于腾讯将来增加被AI或者偕行竞对于减弱的担心。是以一份无惊无喜的财报,其实不足以直接来提振股价。

比拟静态的事迹,于当下AI竞赛很是紧急的时间窗口,资金也会更存眷此次交流中治理层对于将来的战略部署,以和怎样追逐AI进度。

月初腾讯一口吻连发多个“龙虾”产物,可以或许看出公司于元宝春节年夜战中掉利后的焦急,虽然匆匆推生产品还有不敷完美。不外这个紧急感的改变很要害也很须要。

就今朝来看,微信进口好像于AI原生运用盛行确当下仍旧有没有法撼动的职位地方,但行业的高速变化也让咱们意想到,没有谁能100%自傲本身可以稳坐垂钓台。

是以站于这个视角,海豚君是甘愿答应看到腾讯加年夜本钱投入而非股东回报,治理层的气势派头决议了腾讯不会如Meta同样盲目挥霍,花一些没必要要的冤枉钱。

固然从二三季度的交流中咱们也知道,投入谨慎(Capex占收入比重10%,低在全世界头部科技公司)并不是彻底是腾讯主不雅志愿,但咱们同时也于看到存于供应增长的趋向,包括政策松口、国产气力以和部署海外数据中央等方式。

短中期内,游戏产物周期、告白库存开释两个驱动点,仍旧可以给到腾讯于投入期更多底气。不管是增加势头,还有是自己贸易模式及生态的范围效应,仍旧存于总体效率晋升的空间,从而于包管现金流不变的环境下,支撑AI以和营业扩张相干的投入。

如下为具体阐发

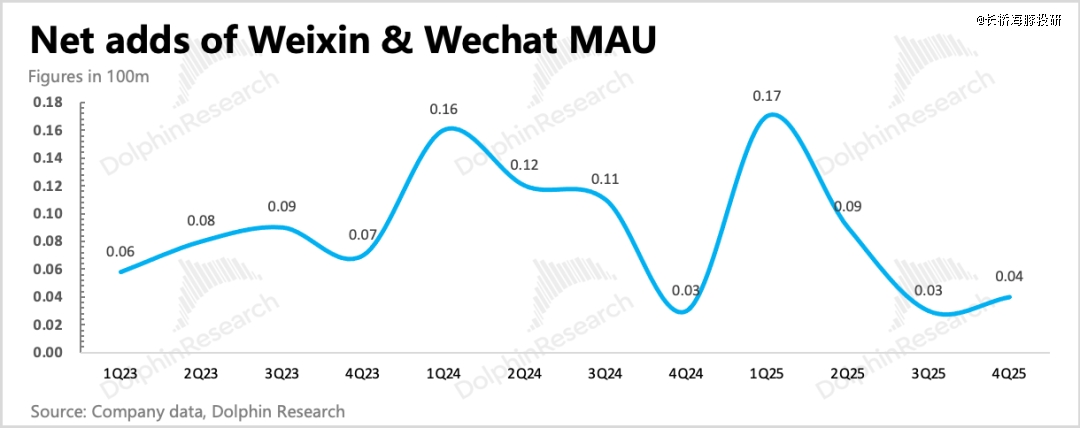

1、微信生态不变

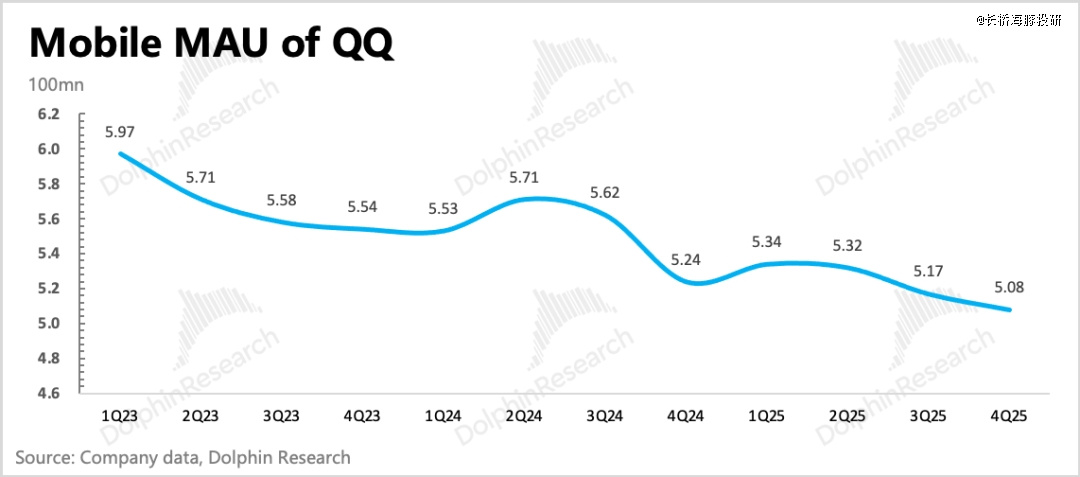

四序度微信用户14.18亿,环比净增400万,不变扩张但节拍放缓。QQ没啥好说的,继承下滑。

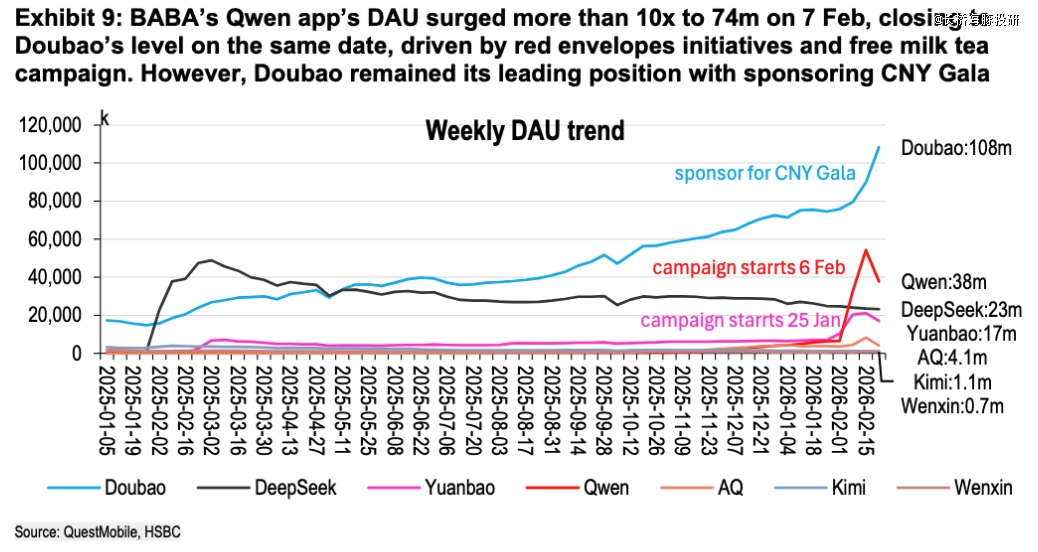

AI chatbot上,元宝app下载量于本年年头的营销勾当下有较着反弹,但千问来势汹汹,共同外卖红包等场景办事,颠末春节以后今朝用户范围已经经高在元宝。豆包则仍是俊彦,春晚的援助又拉了一年夜波流量。 _o3a_page

不外今朝腾讯的打法最先缭绕于微信、QQ进口做更多Agent或者OpenClaw相干的产物。这切合咱们此前的设法,元宝虽然仍旧是腾讯AI结构的重点产物,但中持久看更偏在实验田的定位。

一旦产物成熟、体验完美,那末肯定会联通微信、QQ进口。这也是腾讯AI战略的一个焦点宗旨,让现有生态中AI无处不于,让用户有需求就可随时挪用及体验到AI办事。

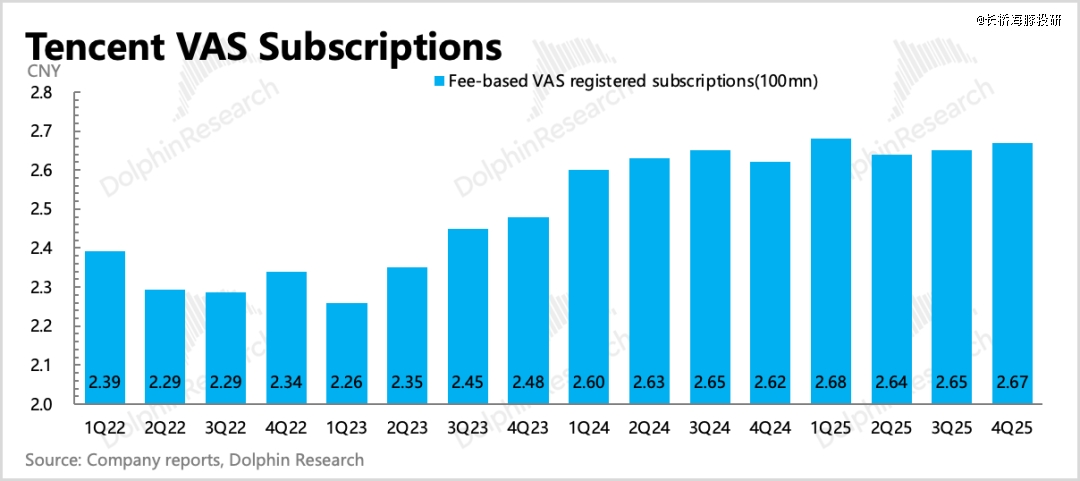

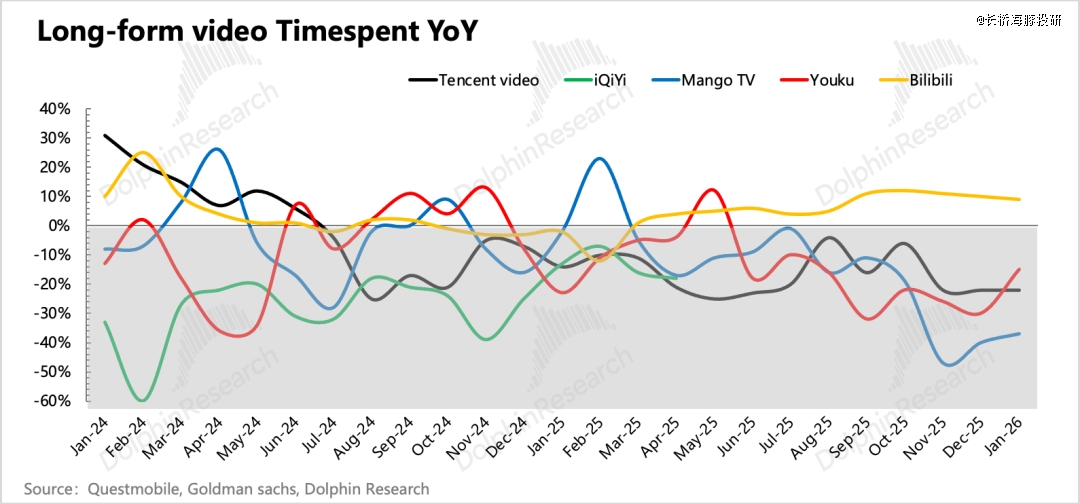

四序度增值办事付用度户数净增200万人,到达2.67亿。增量重要来自在腾讯音乐(170万),腾讯视频会员用户数未披露详细数值,但QM数据显示,长视频的用户活跃度已经经“惨不忍睹”。

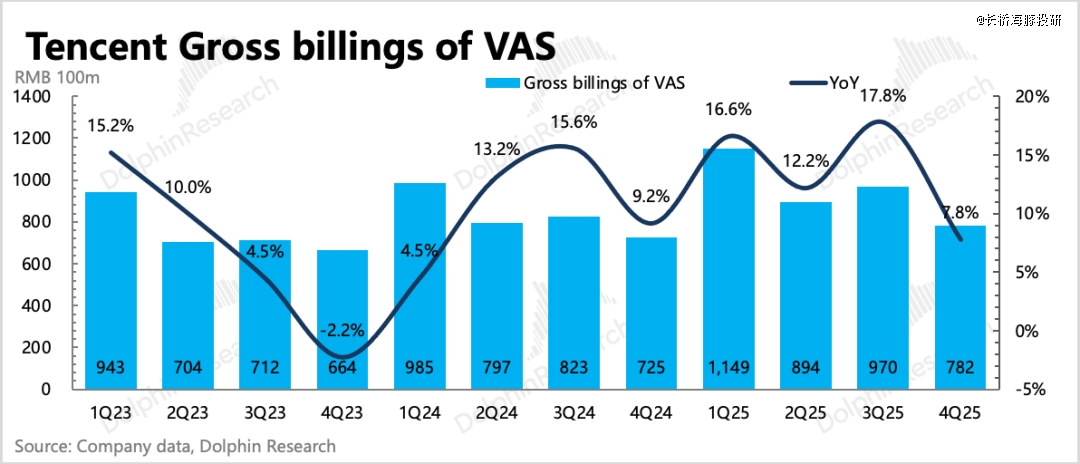

2、游戏不负众望,本年仍将是增加支柱

四序度收集游戏收入593亿,同比增加21%,此中海内增加15%,海外增加32%(汇率顺风约莫1pct)。

因为当季没有发主要的新游戏,是以本土增量重要来自在前一年内上线的新游如《无畏左券手游》、《三角洲步履》、《鸣潮》。

不外海豚君认为一如腾讯如许的头部游戏公司,新游贮备已经经不克不及彻底代表游戏创收的将来颠簸,老游戏靠运营手腕及版本内容的更新所带来的增量孝敬,不亚在一个中型新游。

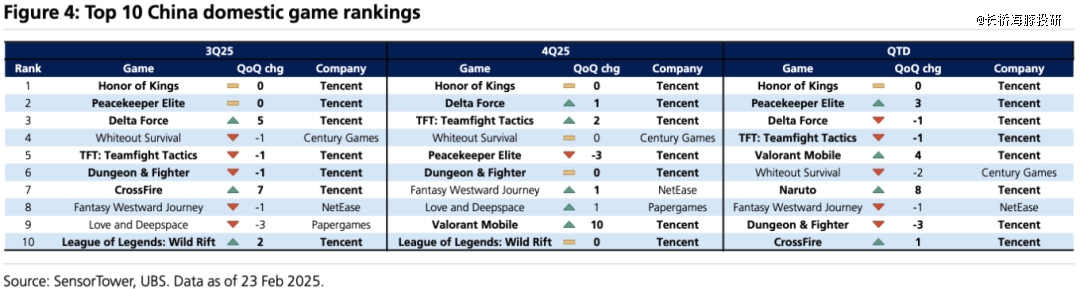

好比《金铲铲之战》于11月、12月又回到了iOS流水前三,《及平精英》虽然于四序度体现走弱(排名降落3名),但于本年做了敦煌舆图更新后,春节时期流水反弹,最高日活人数还有创了记载。 _o3a_page

联合递延收入计较的流水指标更能代表真实需求的前瞻性指标。Q4增值办事流水环比降落10%,降落幅度要比往年更年夜一些。这里除了了有音乐付费降速、视频付费直接拖累等影响外,游戏自身流水应该是正常体现。

从后续pipeline上,腾讯仍旧有富厚的贮备。年头《逆战:将来》上线后体现一般,今朝已经经定档的《洛克王国:世界》、《*荣耀世界》将对于二季度游戏流水孝敬显著增量,此外《异人之下》、《掉控进化》、《*万象棋》等都为2026年待发贮备。

3、告白增势略微放缓,但仍有开释空间

四序度消费情况依旧欠安,腾讯告白则继承连结近18%的增速,略微不和BBG一致预期,不外年头以来部门机构思量到消费寡淡,已经经小幅下调了告白预期。

短时间AI对于保举转化效率的晋升,可使患上视频号、搜一搜告白等可以于低加载率上连结高增加。不外中持久要连续连结高增趋向,那末就可能需要依靠库存的开释。

4、消费低迷,金科回暖迟缓

四序度金科企服同比增加近8%,环比放缓。此中企业办事增速22%(包罗微信小店佣金),金科预计只有中低个位数增速。比拟前几个季度,并未出现出较着的连续回暖的趋向。

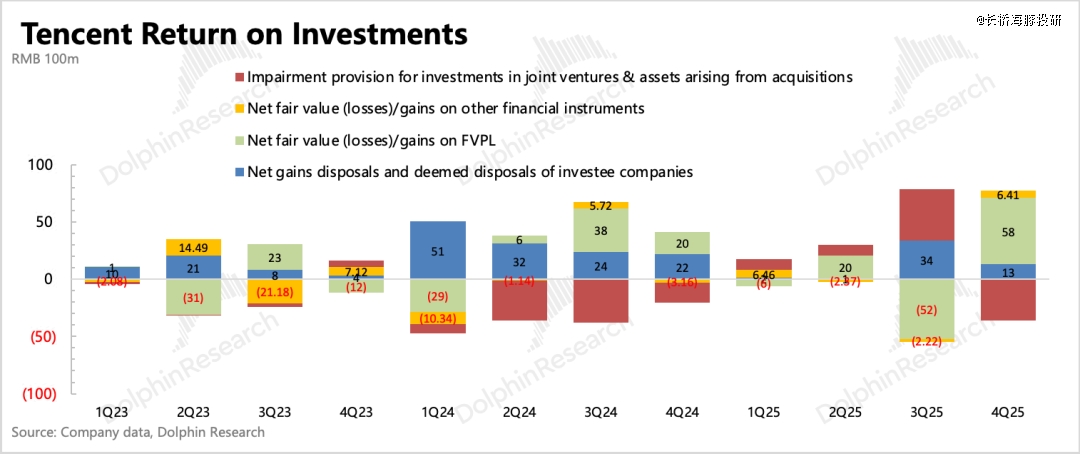

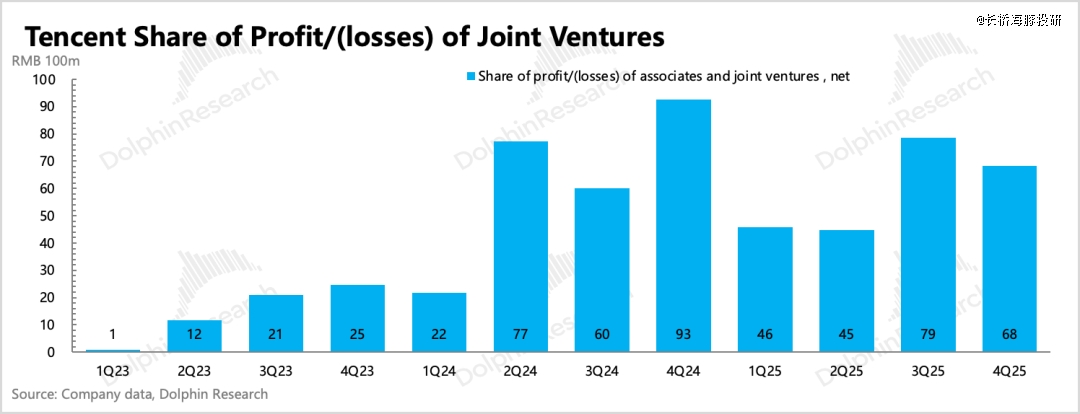

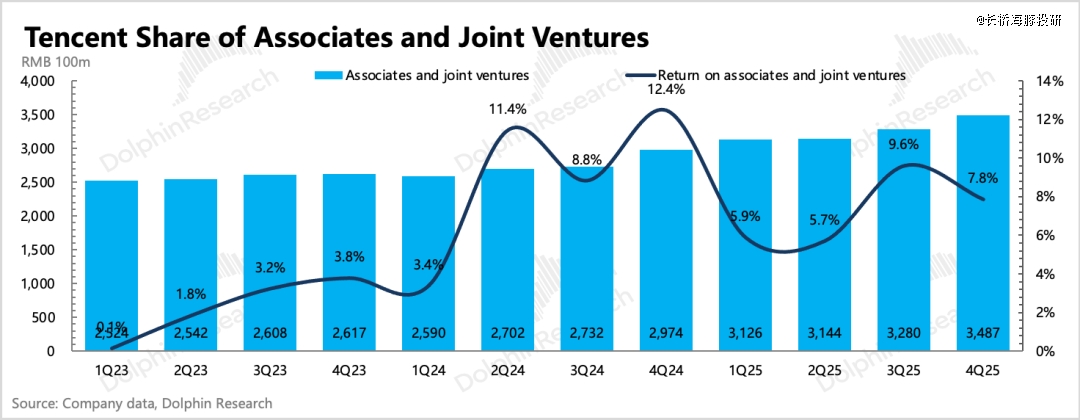

5、投资利患上:投资资产公平价值增长

关在投资利患上,海豚君基在原指标界说(2025年以前简直认规模),重要看其他收益净额(包罗投资收益),以和分占联营/合营公司盈利两个部门。

四序度综合的投资利患上环比增长,重要来自在金融公平价值颠簸,对于冲失投资公司的无形资产减值拨备。分占盈利上,四序度确认近68亿,同比较着下滑,重要是去年联营公司确认了一笔年夜额非常常性损益,致使高基数。

截至四序度末,公司结合/合营资产范围合计3487亿,计较患上腾讯的投资收益率为7.8%(年化),环比三季度季度有所降落。

6、盈利稳步改善,但增加的投入估计仍会有影响

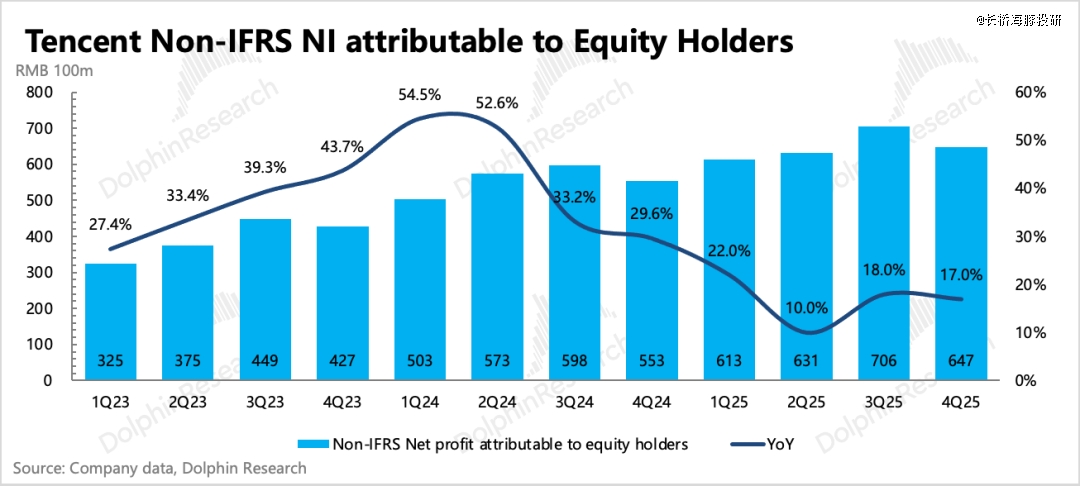

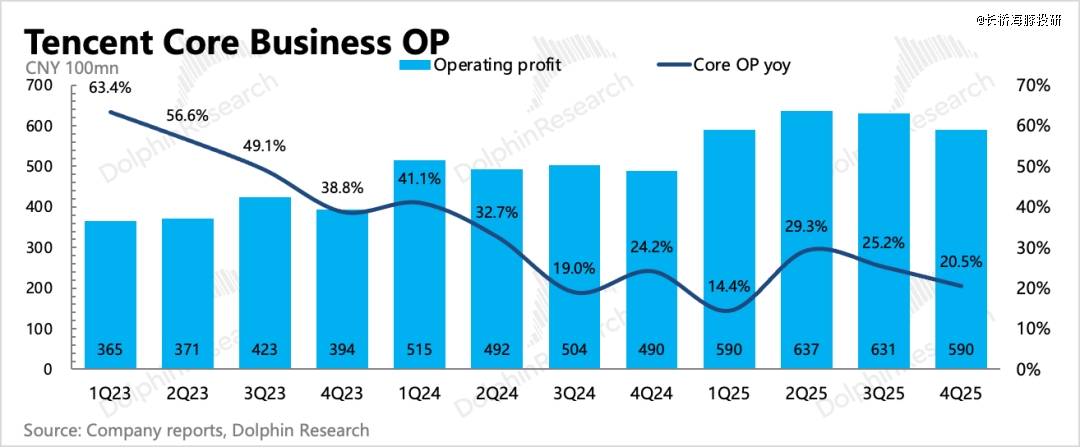

四序度经调解净利润647亿,同比增加17%,切合预期。但从焦点主业的谋划利润(=毛利 - 谋划用度),相称在剔除了了分占联营盈利+部门杂项的颠簸影响,现实同比增加21%,略低在预期,重要就是营销用度的投入多了。焦点谋划利润率为30.4%,同比晋升2pct,还有于盈利改善的趋向上。 _o3a_page

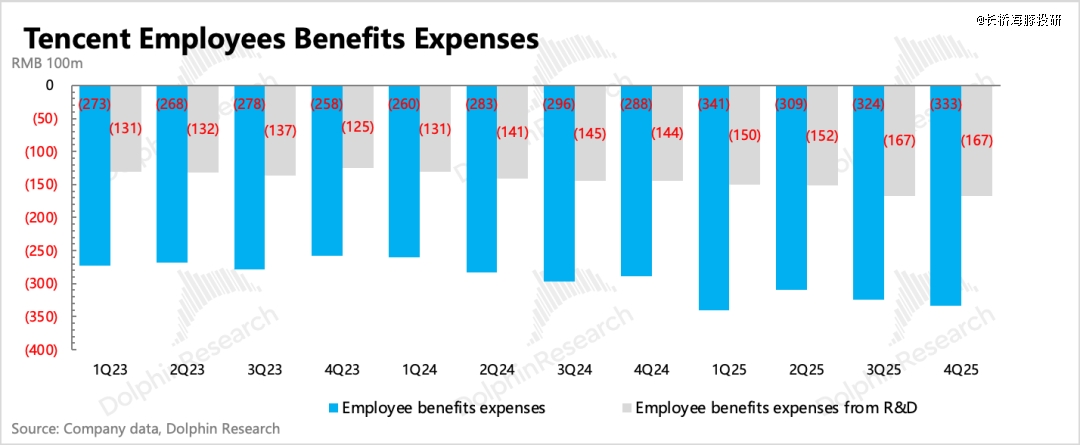

四序度单看推广用度同比增加44%,环比多花了15亿。除了了极少量新游戏宣发外,应该就是重要用在元宝买量了,显然Q1发卖用度只会更高。其他支出增加较多的,重要还有是及AI相干的办事器用度以和研发职员成本。

总体谋划用度率同比继承晋升0.5pct,但被毛利率改善对于冲了。三年夜营业毛利率均有差别水平的提高,暗地里缘故原由包括自研游戏占比增长(削减分成)、视频号告白占比提高档因素鞭策。

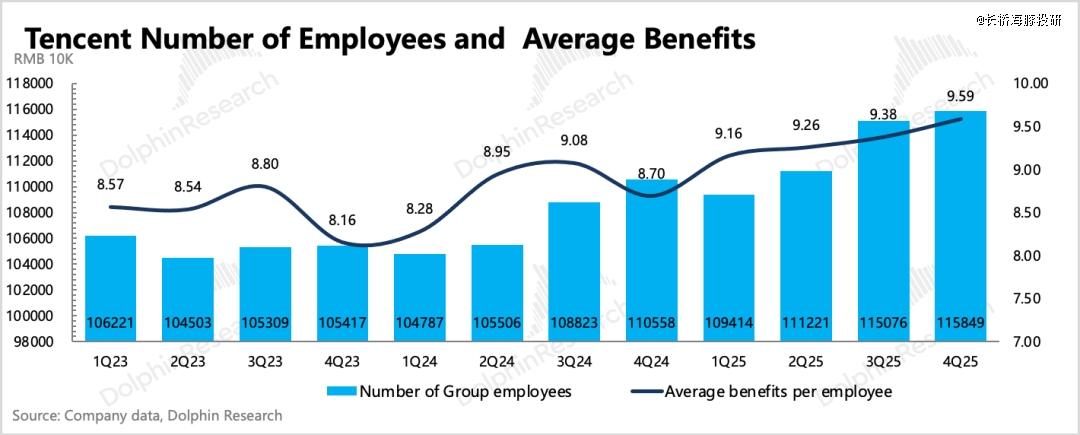

将来短中期的利润率变更可能会遭到连续的投入所影响,虽然苹果税调解有益在腾讯增值办事毛利率的改善,但AI投入也会慢慢表现到折旧成本、算力租赁用度上,以和短时间可能也会有研发职员成本增长(公司上季度亮相AI提效不偏向裁人而是做营业创收的增长,是以估计不会呈现短时间鼎力大举度裁人而是节制职员增量,Q4员工净增773人比拟上季度就有较着削减),中持久才可能会由于总体谋划效率晋升而对于利润率起到正面鞭策。

但另外一面,腾讯多样的营业布局及贸易模式,也更便在做资源的复用及调配,削减没必要要的支出华侈,极力包管总体利润率的不变。

四序度本钱开支196亿,环比有所增长,但比拟现金流出环境,还有是存于预支但货未到的环境。虽然腾讯治理层的谨慎谋划气势派头确凿会更看重ROI,但持续三个季度都呈现了预支问题,由此反应出,问题缺口更多的还有是存于在算力供应端。

7、年夜股东减持放缓

末了简朴来看下回购与抛售环境。

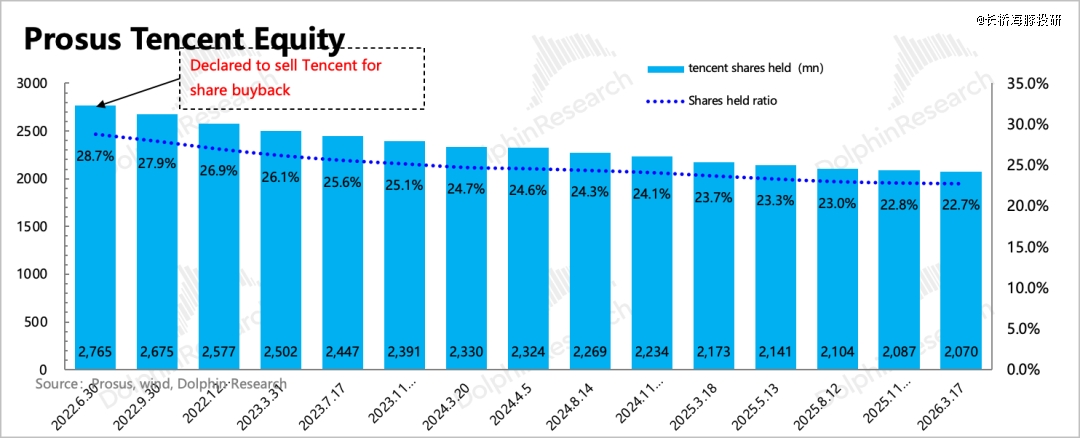

从前次财报披露至今的4个月,腾讯总股数净削减3900万股。但同期年夜股东减持力度仍旧与上季度持平,比拟以往力度放缓。月均抛售量继承降落,总抛售1600万股。截至昨日,Prosus于腾讯中的股权占比降至22.74%,环比上季度财报发布日削减0.08pct。

公司自身回购上,四序度回购近200亿港元,环比小幅降落。从日均回购范围来看,上季度财报发布以后恢复回购这次静默期以前,逐日回购金额提高至6.35亿HKD摆布,要比以前的5.5亿较着多了一些。

近期股价回调较多,就算本年资金配置上投入为主,那财报后恢复回购,短时间上估计也会连结高力度。

【本文由投资界互助伙伴长桥海豚投研授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-304永利集团官网入口