304永利集团官网入口-B站,巨头眼里的香饽饽

首页财产媒体平台正文 B站,巨头眼里的喷鼻饽饽 从“不懂贸易化”到营收持续冲破百亿关隘,从巨亏75亿(2022年)到净赚11.9亿,B站证实了本身的赚钱能力。 2026-03-10 13:08 ·虎嗅网Eastland AI投资人解读· 2025年B站营收303.5亿,同比增加13.1%,初次实现年度盈利。告白收入增加凸起,孝敬率达53.2%。扭亏路径清楚,毛利润率进入“高原期”,用度获得有用节制。 · 行业竞争激烈,分成成本占比高。政策羁系可能影响告白营业。 总结:B站盈利增加态势优良,告白营业潜力年夜,于成本节制及扭亏方面体现精彩。虽面对竞争与羁系危害,但依附自身上风,将来成长值患上存眷,投资价值闪现,可联合行业动态进一步评估。内容由AI天生,仅供参考

2026年3月5日,哔哩哔哩(NASDA:BILI;HK:09626)发布《2025年第四序度和整年事迹通知布告》。按照陈诉,2025年营收303.5亿、同比增加13.1%;净利润11.9亿,初次实现年度盈利。

2025年前三季度,哔哩哔哩(如下简称B站)累计盈利6.77亿,整年盈利早于投资人意料之中。靓丽财报宣布后,股价放量下跌。

可见,“利好出满是利空”不是A股独占的征象。美国本钱市场有句鄙谚——Buy the rumor, sell the news.

3月6日,B站于纽交所收在24.67美元,对于应市值102亿美元。

从“不懂贸易化”到营收持续冲破百亿关隘,从巨亏75亿(2022年)到净赚11.9亿,B站证实了本身的赚钱能力。

日活过亿,人均不雅看时长跨越100分钟,月均付用度户3400万……此刻不亏钱了,市值才100亿美元,无疑是巨头眼里的喷鼻饽饽。但因为B站防御于先,被歹毒并购的可能性极小。

告白营业孝敬凸起

2015年,B站营收仅1.31亿(人平易近币,下同)被耻笑不懂贸易化。

2017年,营收增至24.7亿;

2020年、2022年前后跃过100亿、200亿两年夜关隘;

2025年又冲破300亿年夜关,到达303.5亿。

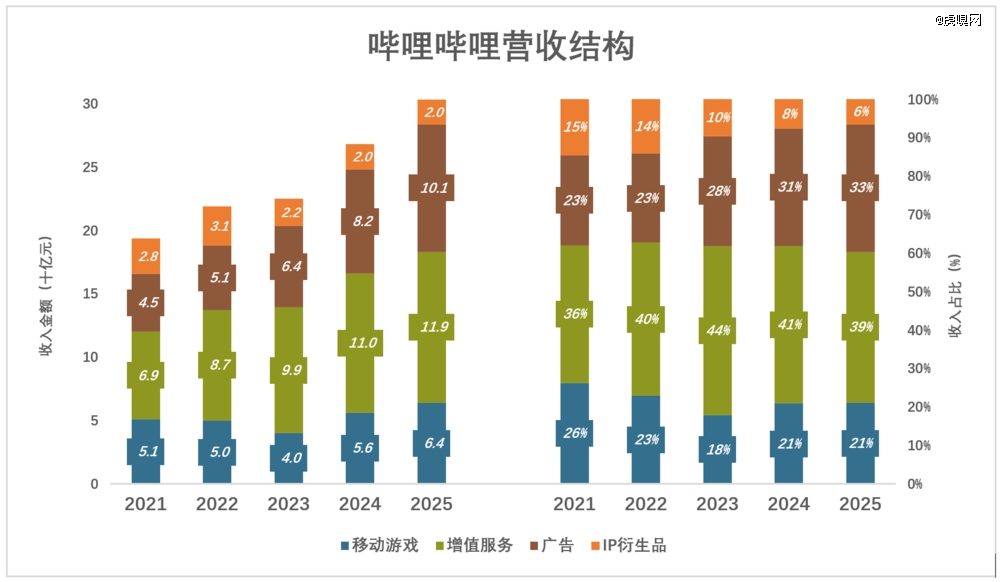

十年间,营收增加231倍,B站前后踏中三个“海浪”——挪动游戏、增值办事、告白。此刻,这三个浪仍被踩于脚下,充任拉动营收增加的三驾马车。

2025年,B站总营收303.5亿、同比增加13.1%。此中:

增值办事收入119.3亿、同比增加8.5%;

告白收入100.6亿、同比增加22.8%;

挪动游戏收入63.9亿、同比增加14%;

IP衍生品收入19.7亿、同比降落3.3%。

2025年总营收较2024年增加35.2亿。此中,告白收入增加18.7亿、孝敬率达53.2%;增值办事增加9.3亿、孝敬率26.4%;挪动游戏增加7.8亿、孝敬率22.3%。

营收增加质量

B站营收可分为To C及To B两年夜类。前者重要来自增值办事(年夜会员、打赏、虚拟物品)、游戏营业、衍生发卖等;后者为告白收入。

1) To C——挪动游戏、增值办事

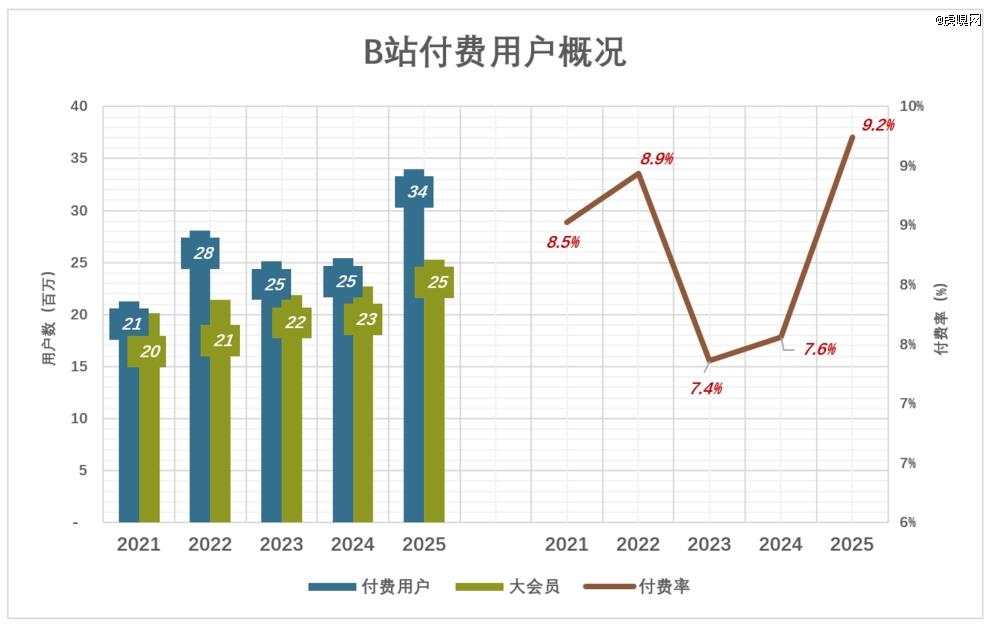

挪动游戏是B站发迹的营业,收入来自自力刊行或者配合运营游戏中虚拟道具的发卖。游戏用户群体年青(平均春秋26岁),对于内容付费(年夜会员)、给主播打赏接管水平很是高。在是,增值办事于游戏营业的基础上趁势而起,慢慢成为*收入来历。

2025年,月均付用度户数创3400万新高(如果一个用户既是年夜会员又为游戏付费,则只计较一次)。

挪动游戏

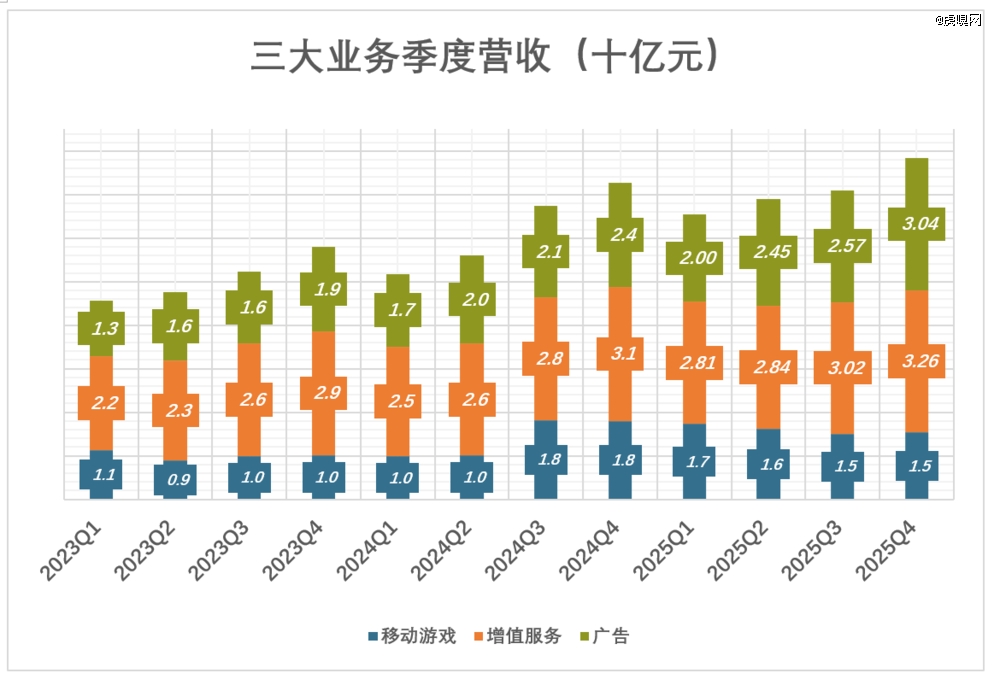

2025年各季,游戏收入前高后低:

Q1收入17.3亿、同比增加76%;Q2收入16.1亿、同比增加60%;Q3收入15.1亿、同比削减17.1%;Q4收入15.4亿、同比削减14.3%。

2025年,该分部的亮点是10月上线的自研游戏《逃离鸭科夫》,头三周销量冲破300万份。提高了投资者对于B站自研游戏的决定信念。

增值办事

2025年各季,增值办事收入稳步提高:

Q1收入28.1亿、同比增加11%;Q2收入28.4亿、同比增加10.6%;Q3收入30.2亿、同比增加7.1%;Q4收入32.6亿、同比增加5.8%。

2025年,月均付用度户数创3400万新高(重要包罗年夜会员、付费游戏用户),付费率9.2%(以3.68亿月活用户为分母)。

2) To B——告白

告白收入代表B端客户对于流量价值的承认,含金量极高。对于B站而言,一方面要持久造就内容生态,吸引优质作者,另外一方面要保障用户体验,不克不及冒然加年夜投放,比如走钢丝。

颠末多年探索,B站走钢丝的速率愈来愈快,特别于2025年:

Q1收入20亿、同比增加19.7%;Q2收入24.5亿、同比增加20.2%;Q3收入25.7亿、同比增加22.7%;Q4收入30.4亿、同比增加27.4%。

2025年,告白收入排前五名的行业为游戏、数码家电、收集办事、电商和汽车。与用户画像高度吻合(26岁、年夜几率男性、年夜几率只身)。B站典型用户处于人生上升阶段,消费增加潜力年夜但偏好还没有定型……这是告白主很是注重的特质。

扭亏路径清楚

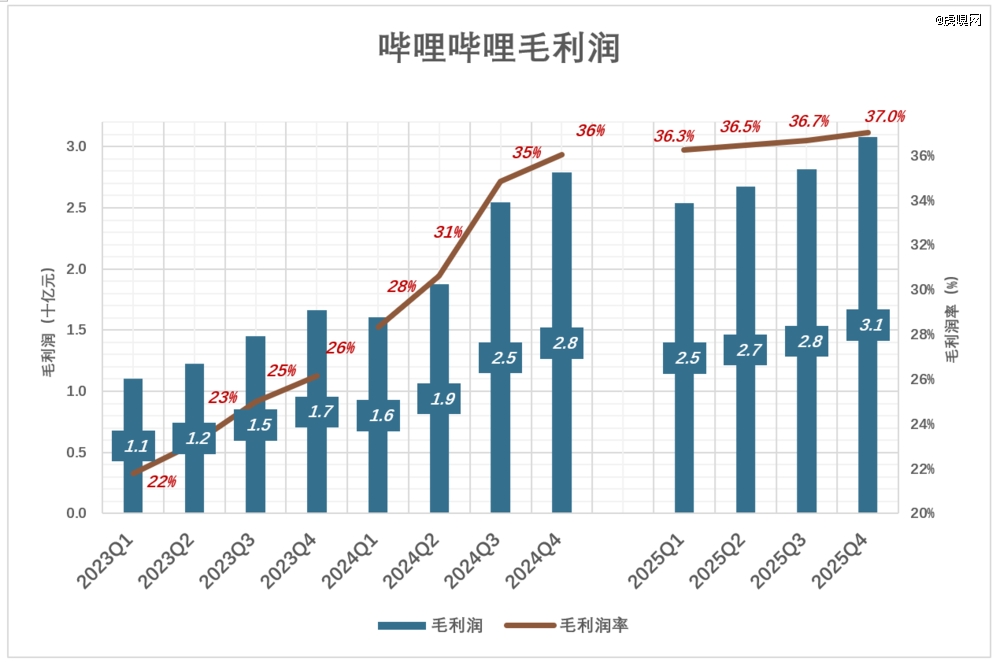

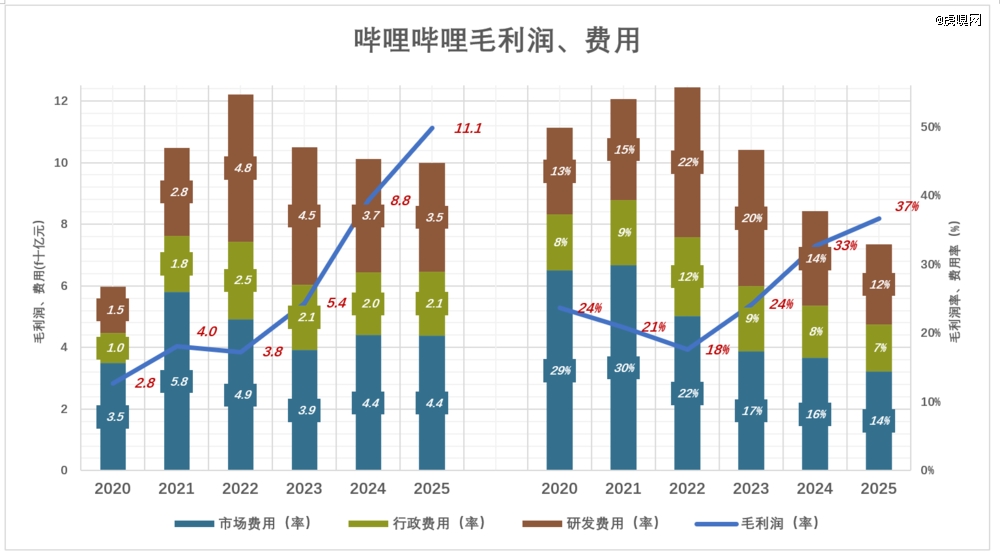

1)毛利润率来到“高原”

B站扭亏并不是一挥而就,自2022年Q3,毛利润率持续10个季度单边上行——从2022年Q2的15%,一起上涨到2024年Q3的34.9%。

进入2025年,毛利润率增速显著放缓,进入“高原期”,从Q1的36.3%到Q4的37%,险些没有变化。

B站三年夜业务成本是:分成成本、内容成本、办事器/带宽成本。

分成对于象是游戏开发商、刊行渠道、付出渠道和主播/内容创作者。2021年至2025年,分成成本占营收比例的均值为65.99%。此中2025年为120.9亿元、占营收的65.98%。

既然不靠降低分成比例,改善毛利润率只能靠提高告白收入占比及范围效应:

告白收入占比从2021年占营收的23%到2025年占营收的33%(注:毛利润率跨越50%);

2019年办事器/带宽用度占营收的13.6%,2023年这个比例降至6.6%。

2)用度节制——看不见的红线

蓝色拆线代表毛利润(率)、彩色重叠柱代表用度(率)。只有蓝色沉没彩色,才能得到谋划利润。

从下图可以看到,B站怎样一步一步实现单季盈利:

2020年,毛利润28.4亿、毛利润率23.7%;三项用度合计59.8亿、总用度率49.8%;

2024年,毛利润87.7亿、毛利润率32.7%;三项用度合计101.2亿、总用度率37.7%;毛利润比三项用度高13亿,总用度率比毛利润率高5个百分点。间隔扭亏仅一步之遥;

2025年,于营收增加13.1%、毛利润增加26.7%的环境下,三项用度降落1.3%。

2025年,三项用度总额切确地卡于99.9亿,很难让人信赖是偶合。也许100亿这条红线,年头已经经划下。

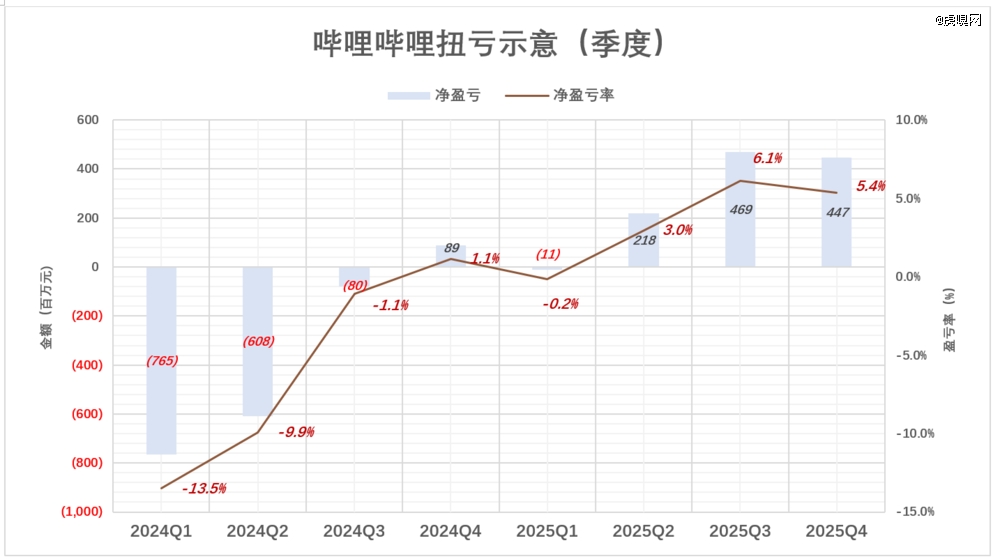

3)扭亏过程

季报显示出的扭亏过程十分清楚,平稳向上:

2022年,B站吃亏达75亿,剔除了10.4亿元股权激励,吃亏65亿;

2023年,吃亏降至48亿,剔除了11.3亿股权激励,吃亏37亿;

2024年,吃亏逐季收窄:Q1吃亏7.65亿、吃亏率13.5%;Q2吃亏收窄到6.08亿、吃亏率9.9%;Q3净吃亏收窄至7981万;Q4净利润8893亿、利润率 1.1%;

2025年,仍旧低开高走:Q1吃亏1068万、吃亏率0.2%;Q2净利润2.2亿、Q3净好处4.7亿、Q4净利润4.5亿。

B站利润存于季候性颠簸,凡是一季度是波谷,波峰于三季度或者四序度。

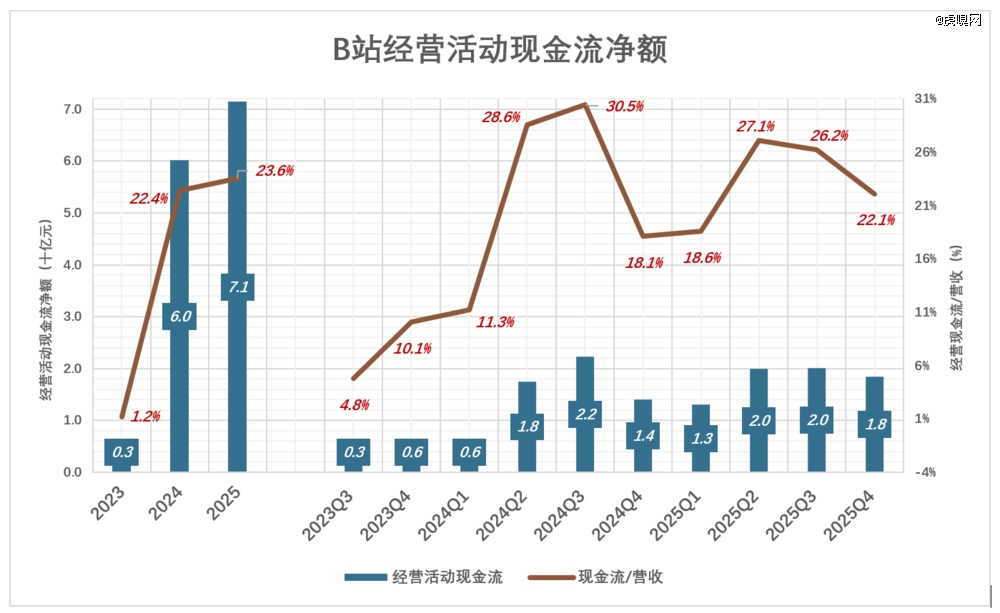

4)谋划勾当现金流

早于2023年,B站谋划勾当现金流净额已经经“转正”。2024年、2025年别离为60亿、71亿,别离为今年营收的22.4%、23.6%。

从2023年Q3最先,B站谋划流动现金留连续十个季度为正。

截至2025年底,B站流动资产275.5亿。此中,流动性强的现金、短时间投资合计为186.3亿;别的还有有55.2亿按期存款(存按期是一种自傲)。

巨头眼里的喷鼻饽饽

近来一年,有三宗并购值患上玩味:baidu收购YY直播、腾讯收购喜马拉雅、美团收购叮咚买菜。

YY直播一直连结盈利,喜马拉雅、叮咚买菜被并购时已经达“盈利边沿”。申明纵然是巨头,也不敢容易入手巨亏的公司,怕违上包袱。一旦他们看中的标的盈利于望,就火烧眉毛地扑上去。

2021-2023年,B站三年亏失190亿,没人“惦念”;2025年净赚12亿,数亿用户、完备生态、多年的内容沉淀……这些都使B站变患上“喷鼻气诱人”。

幸亏B站采纳AB股权架构,开创人持有的Y类股票约占总股本的20%,投票权达71.6%。此中,陈睿握有42%投票权。

腾讯今朝是第二年夜股东,持有Z类股票、占总股本的12.96%,投票权仅为3.7%。

AB架构+腾讯保驾,B站虽然是巨头眼里的喷鼻饽饽,但被歹意收购的可能性极低。

下一步,B站一定加年夜AI方面的投入,不解除增强与腾讯的互助,包括营业层面及本钱层面。

腾讯的需求更火急。由于至少于“声量”上,腾讯AI年夜模子(混元)暂时掉队在阿里(通义)、字节(豆包)甚至baidu(文心)。腾讯毫不会甘愿宁可失队,公布投入1000亿设置装备摆设算力中央。

只管这两年,腾讯视频做患上风生水起,但优质内容沉淀还有远远不敷。更缺乏深度常识进修、二次元互动素材及活跃的社区。

B站拥有中国*的ACG(动画、漫画、游戏)、常识科普、数码测评等高质量视频数据,是练习年夜模子的名贵“燃料”。

总之,B站与腾讯有很强的互补性,两边深化互助是题中应有之义。对于B站股东而言,这是值患上期待的利好。

*以上阐发仅供参考,不组成任何投资建议!

【本文由投资界互助伙伴虎嗅网授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-304永利集团官网入口