304永利集团官网入口-AI 带来大裁员? Costco 仍是风险避风港

首页财产批发零售正文 AI 带来年夜裁人? Costco 仍是危害避风港 开市客2月15日的2026财年2季度财报显示,事迹稳健,营收及利润超预期,同店增加提速,电商发卖额升,开店节拍或者调解。 2026-03-09 14:21 ·长桥海豚投研海豚君 AI投资人解读· 开市客2026财年2季度财报显示,总营收同比增加9.2%,谋划利润同比增加12.5%,电商发卖额同比增加近23%。同店发卖增速7.4%,重要靠客单价晋升。会员费收入同比增加13.6%。 · 北美地域同店客流量增加放缓,会员续费率下滑,可能受商品价格走高、裁人打击和新用户拓展影响。宏不雅上,AI裁人或者打击中产消费群体。 总结:开市客事迹向好,但北美市场存隐忧,需存眷宏不雅变化对于其客群和营业的影响,投资时要综合评估危害与收益。内容由AI天生,仅供参考

全世界扣头零售*—开市客(COST.US) 今早美股盘后,发布了截至 2 月 15 日的 2026 财年 2 季度财报。总体来看,事迹依然稳健,营收及利润都稍好过预期。详细来看:

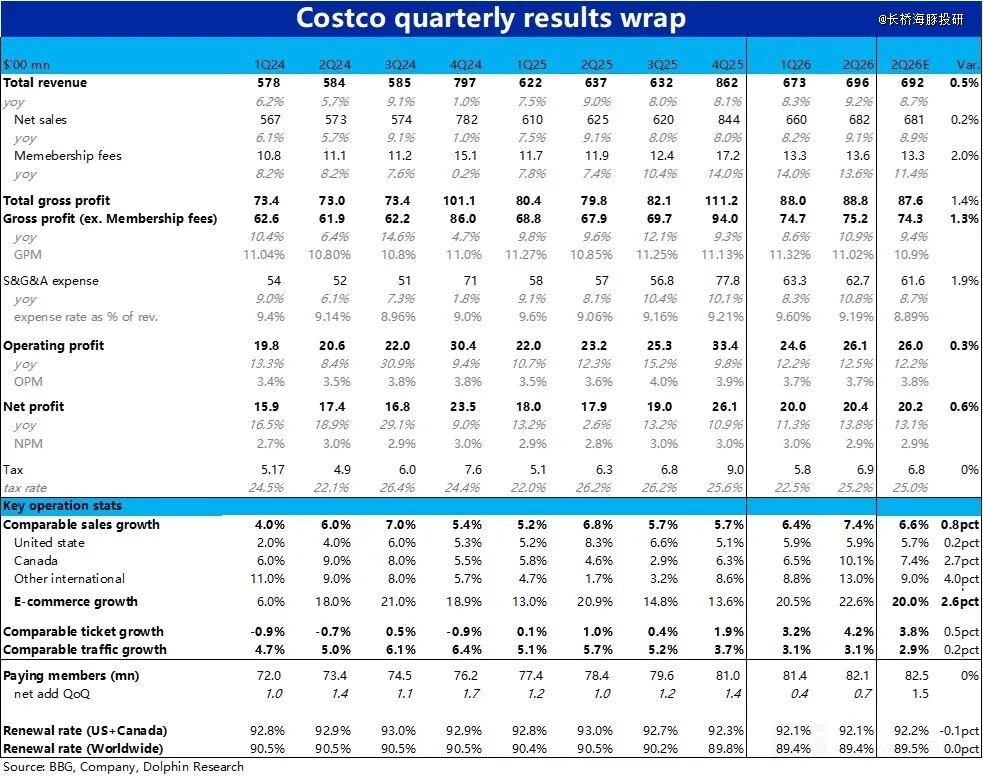

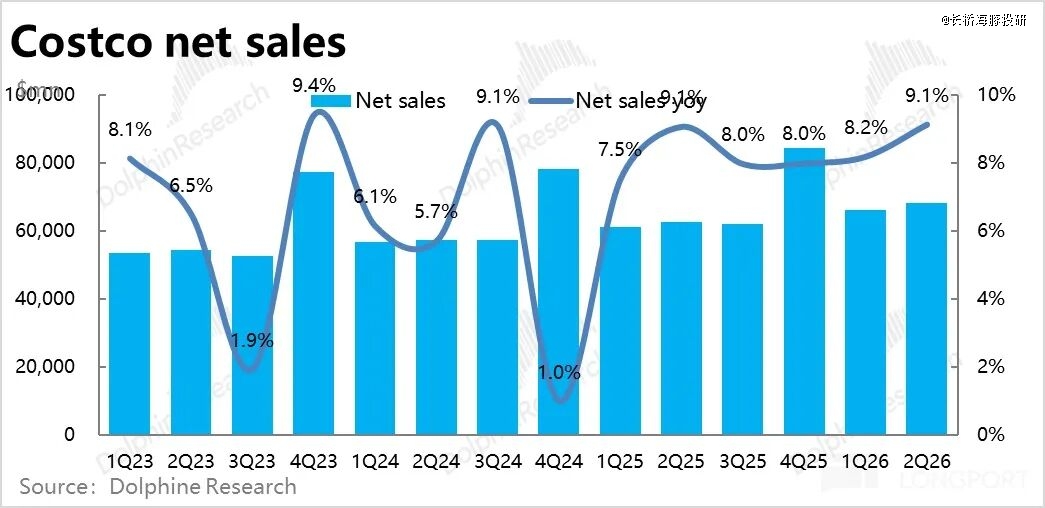

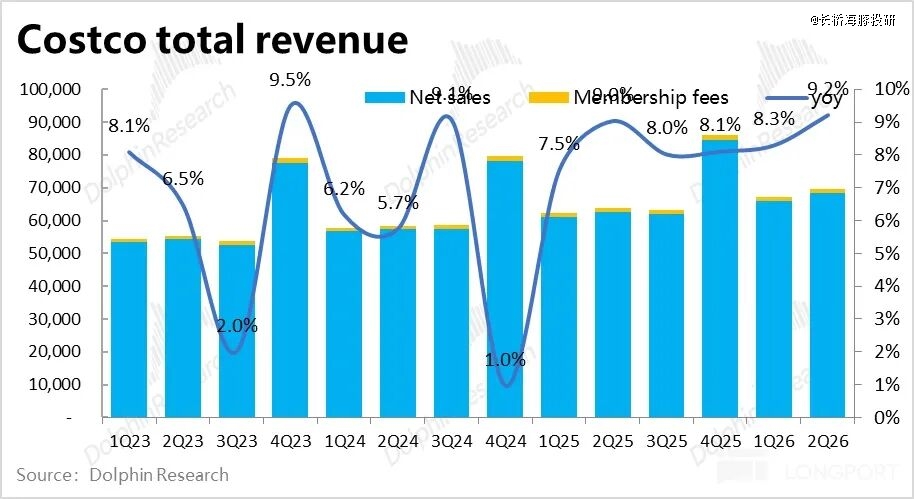

一、总体事迹上,本季总营收同比增加 9.2%,较上季度的 8.3% 有不小提速,重要是受汇率利好及客单价走高的利好。

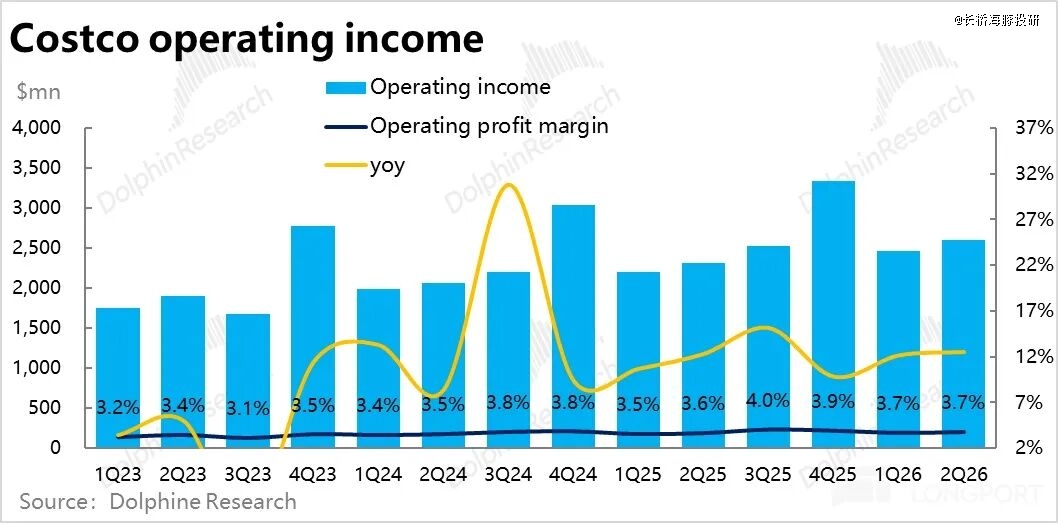

而谋划利润为 26.1 亿,同比增加 12.5%。利润率同比小幅提高 0.1pct,仍于晋升趋向内,但改善幅度低在预期的 0.2pct。暗地里是毛利率的晋升年夜部门被一样走高的用度率所抵消了。

二、同店增加提速,更可能是靠提价:本季总体同店发卖增速 7.4%,较上季有不小晋升。但重要是靠客单价的晋升 +4.2%,而同店客流量增速是环比持平于 3.1%。

此中,一部门是来自油气价格上涨及汇率顺风对于客单价的拉动,幅度为 0.7pct。另外一方面,剔除了这些影响后,真正的客单涨幅依然不低,为 3.5%。此中,因近期黄金价格的年夜幅上涨,动员高客单的首饰类消费强劲,孝敬最较着。

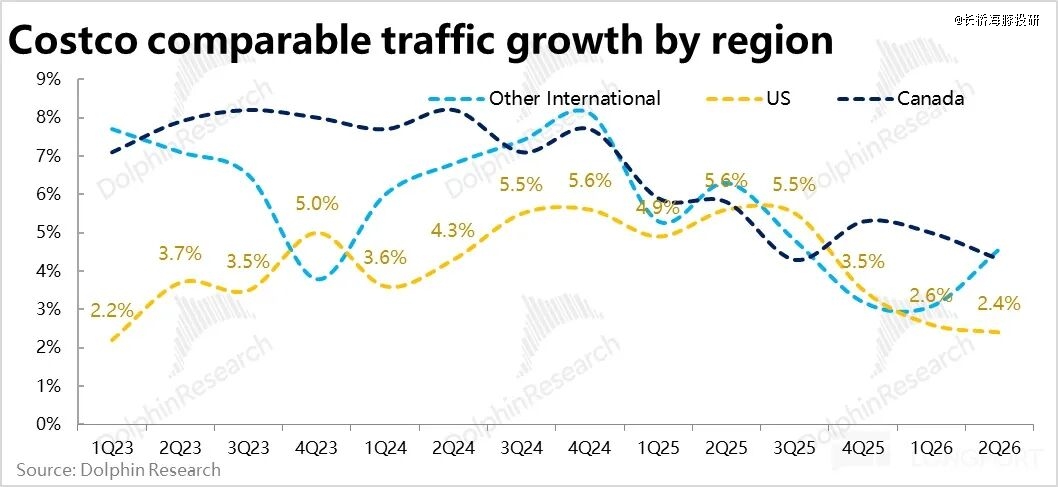

三、北美地域价强量弱:分地域来看,剔除了汇率及油气价格的影响后,*市场—美国地域的同店客流量同比增加 2.4%,现实较上季是放缓的(-0.2pct)。从这个角度看,于商品价格走高及频仍的裁人打击下,美国的中产消费看起来还有是偏弱。

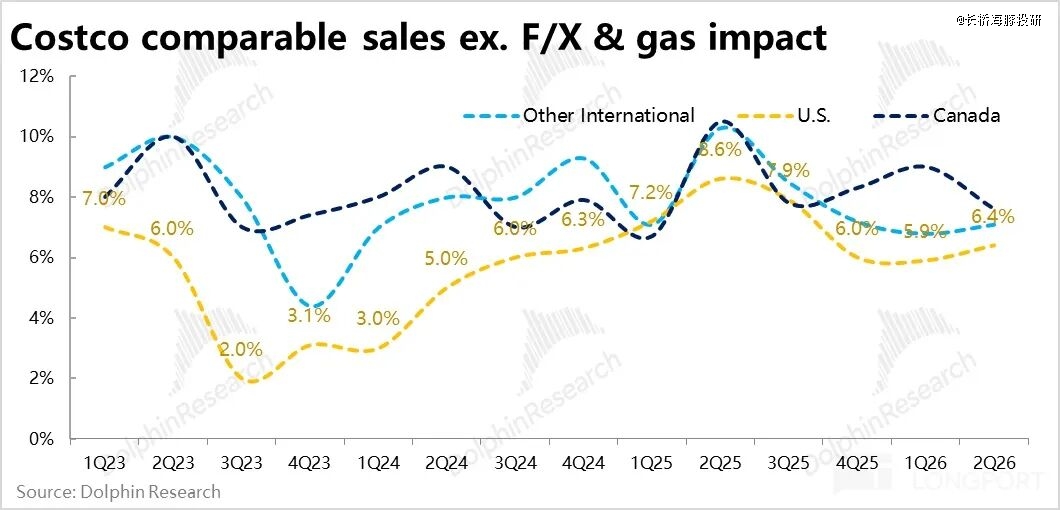

不外因为客单价走高,美国地域的同店发卖额增速还有是环比加快的。加拿年夜地域环境及美国近似,一样客流量增速有所下滑。而其他国际地域的环境则相反,增加则更多由客流增加驱动,越发康健。国际市场的客群及门店密度都未充实渗入,有更高的晋升空间。

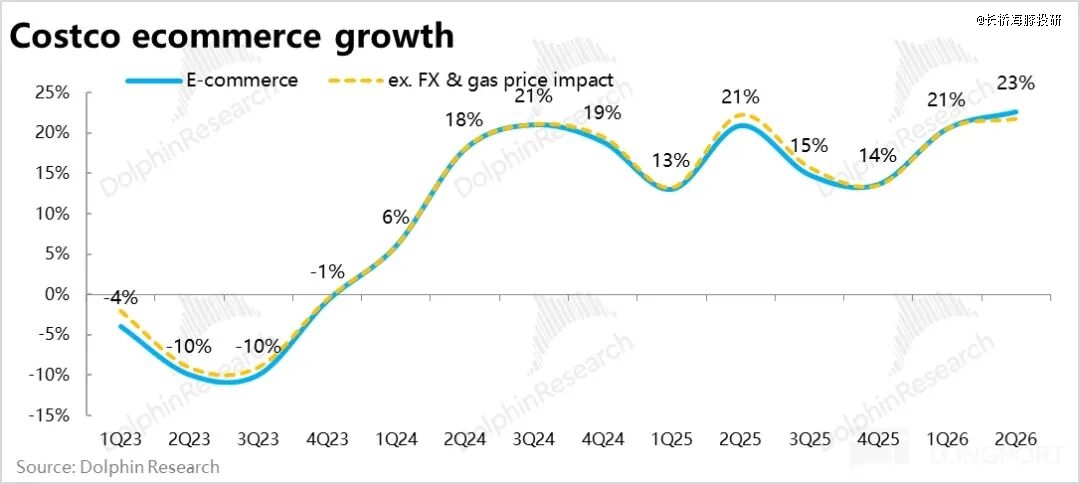

四、传统渠道线上转型加快:比拟北美线下门店客流增加仍于放缓,Costco 本季电商发卖额同比增加近 23%,较上季继承提速,线上的客流量增加更高到达 32%。

近几个季度线上流量连续加强强在线下门店客流,其他如 Walmart 的线上增加一样强劲。传统商超渠道的线上化转型出现遍及的加快趋向。

五、本季开店节拍较慢,整年稳定:本季度内 Costco 净新增了 4 家门店,开店节拍略有放缓(该当丰年末假期影响),但下半财年会提速,整年开店规划还有是于 28 家。

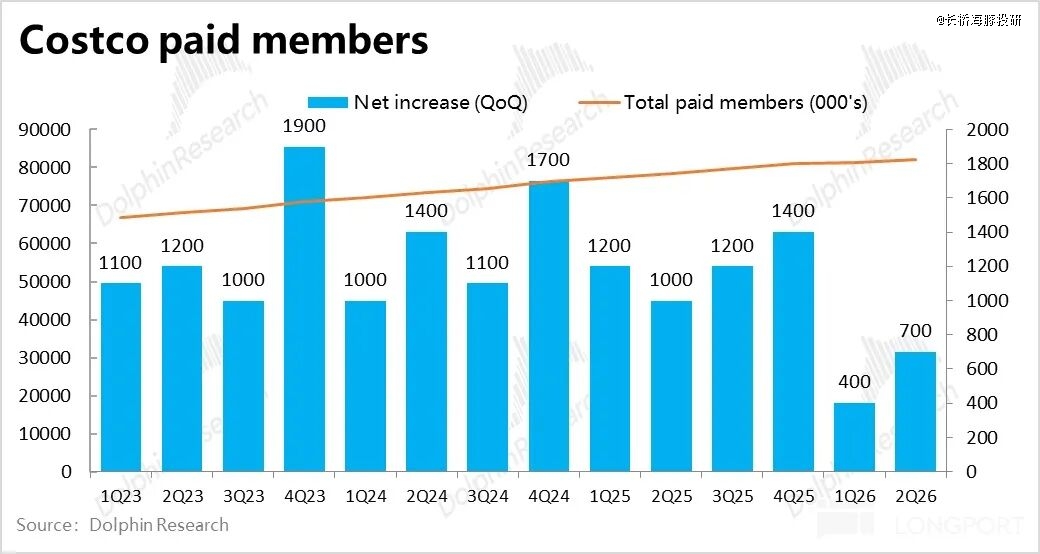

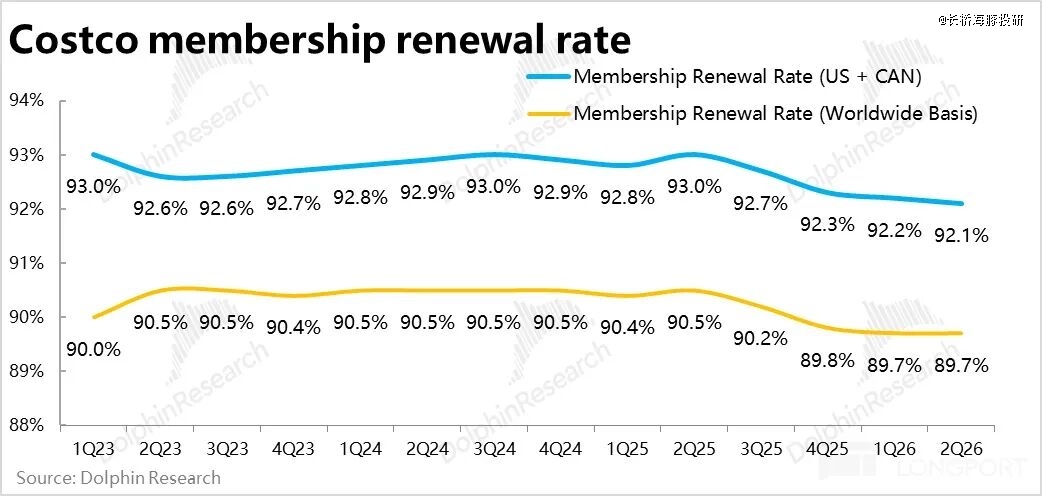

六、提价效果仍于,北美续费率继承走低:本季会员费收入同比增加 13.6%。虽略微有些降速,但还有于提价利好期内。平均单用户会员费,同比增加 8.5%,清楚表现提价是重要驱动力。

此外,本季付费会员环比增长了 70 万人,虽比上季汗青低点有所改善,但还有是比此前程度较着偏低。别的,本季整体会员续费率终究不变于了 89.7%,但北美地域的续费率却仍下滑 0.1pct。一样显患上北美的中产/品质消费有些变弱迹象。

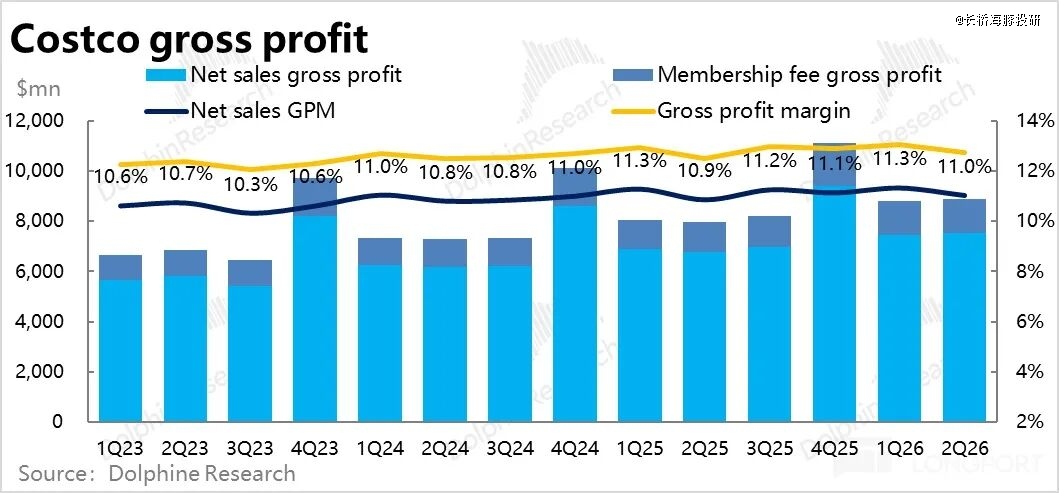

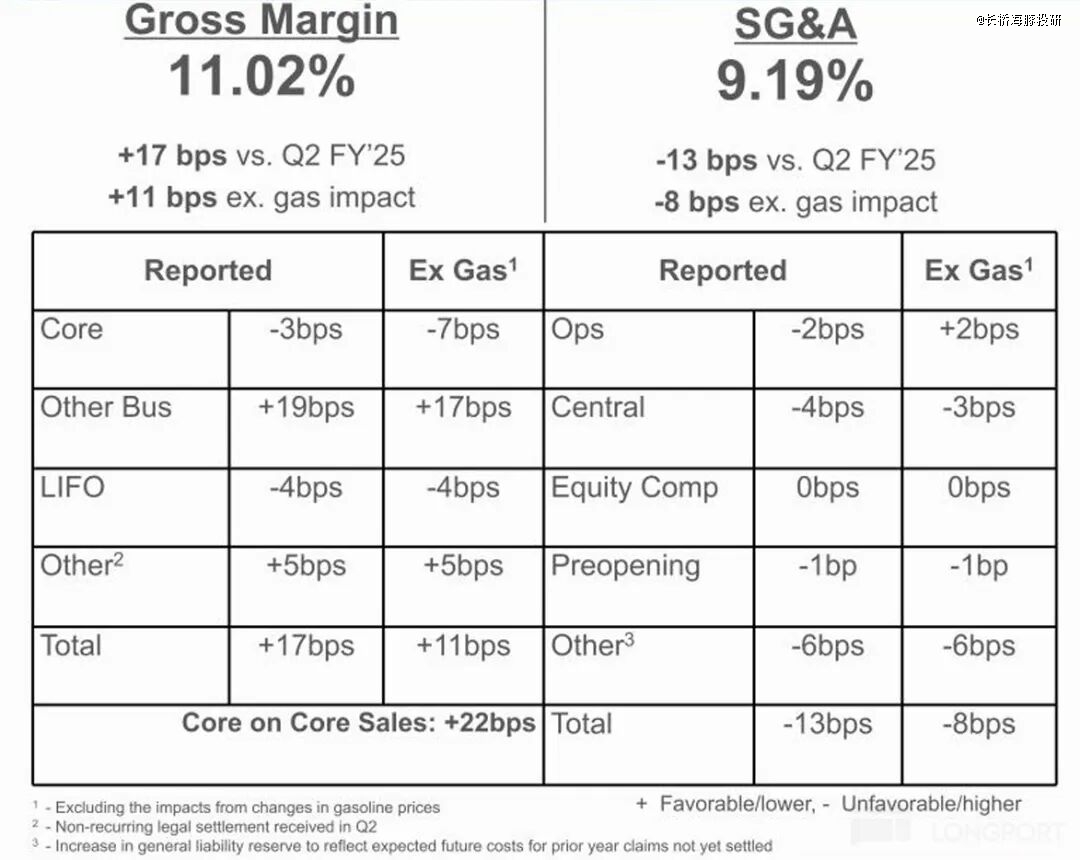

七、毛利率受非零售营业鞭策,继承晋升:利润及用度支出上,本季属在毛利率走高,同时用度率也近乎等幅扩展,终极利润率微幅增加。

此中,零售毛利率为 11.02%,同比较着晋升了 17bps。不外布局上,焦点的商品零售的毛利率现实是同比收窄的(-3bps),重要长短商品零售营业(包括非商超发卖,如餐饮、药品、眼镜,及代客酒旅预定、保险代销、消费金融等)孝敬了 19bps 的毛利率晋升。

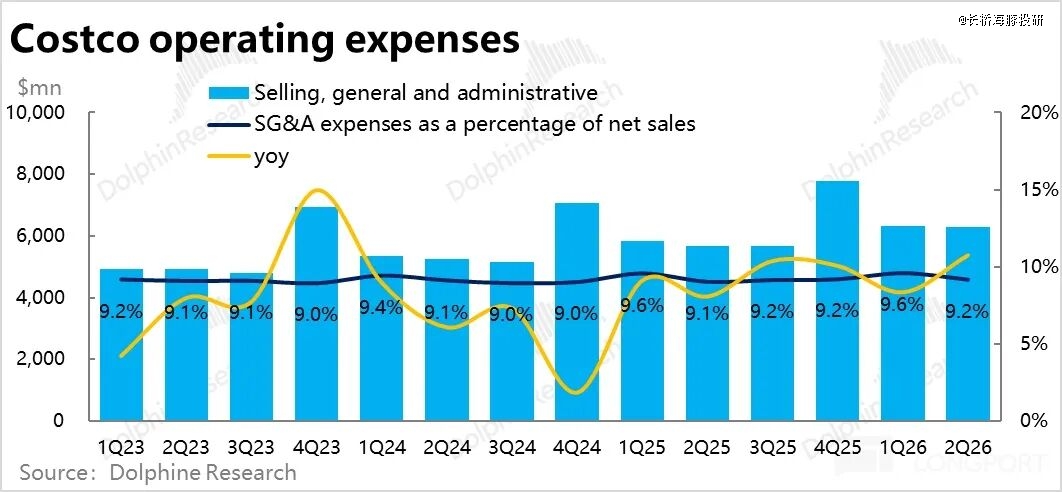

八、用度率一样扩张抵消毛利率走高:本季度的用度率同比扩张了 13bps,幅度也不小。不外,影响*是,因欠债计提变化的一次性影响,致使用度率扩张了 6bps。另外一主要缘故原由是总部用度扩张,造成为了 4bps 的拖累。

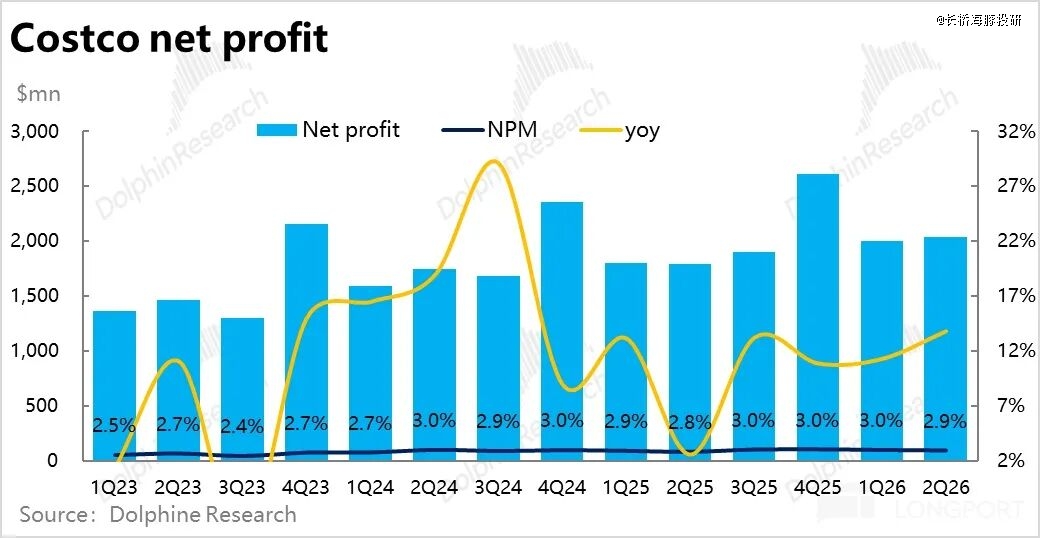

因毛利率扩张年夜部门被用度率扩张所抵消,本季谋划利润率晋升幅度略低在预期。终极净利润 20.4 亿,同比晋升 13.8%,还有是高在营收增速的。

海豚研究不雅点:

海豚研究不雅点:

总体来看,Costco 的*特点之一 ——事迹体现依然是稳字当头。于通胀 汇率等价格因素的鞭策下,收入增速有所改善。同时,利润率也继承晋升(虽然晋升的幅度略低),但总归是向好的。是以,单看当季的财政体现还有是相称不错的,趋向向好,也周全比彭博一致预期要好。

一些缺陷仍是,从北美地域的同店客流量增加依然再进一步放缓,发卖额增加更多靠价格通胀(也有商品布局变化的影响)来驱动。

同时新增会员及北美地域的会员续费率也依然偏弱,这几点联合再一路,看起来公司的*市场,即北美地域的中产消费还有是出现相对于较弱的迹象。

而宏不雅叙事上,于 AI 替换人力的叙事愈演愈烈,近期如亚马逊公布裁人万人,Block 更是公布将依赖 AI 减少 40% 的总员工数目,这类高薪事情的年夜幅裁人,确凿从逻辑上会对于 Costco 的客群—中产阶层造成负面打击,还有是要存眷这个危害。

不外基本面的变化,及资金面的生意业务则有些不合。一方面,AI 的成长可能会打击北美的中产/品质消费,但另外一方市场当前却对于 AI 相干行业再也不那末乐不雅及偏幸,反而对于传统/防备性公司越发偏好。于是近期,包括 Costco 等传统零售公司的股价自低点有了不小的反弹。

以是海豚君对于 Costco 后续的事迹走势,总体持审慎乐不雅的立场,信赖公司的履行能力。但算力代替人力这一可能革命性的变化,还有是要存眷及防御的。指引投资视角,可能更多取决在资金偏好的转变,究竟公司自身的事迹变化水平相对于有限,更可能是估值的转变。

若对于后续的美股总体的危害偏好有所降落,想寻觅防备性标的,那末公司还有是一个不错的选择。

如下为具体点评

1、美国市场继承走弱,同店增加没有真正改善

一、价格走高鞭策同店增加,汇率顺风 真实 “通胀” 间距

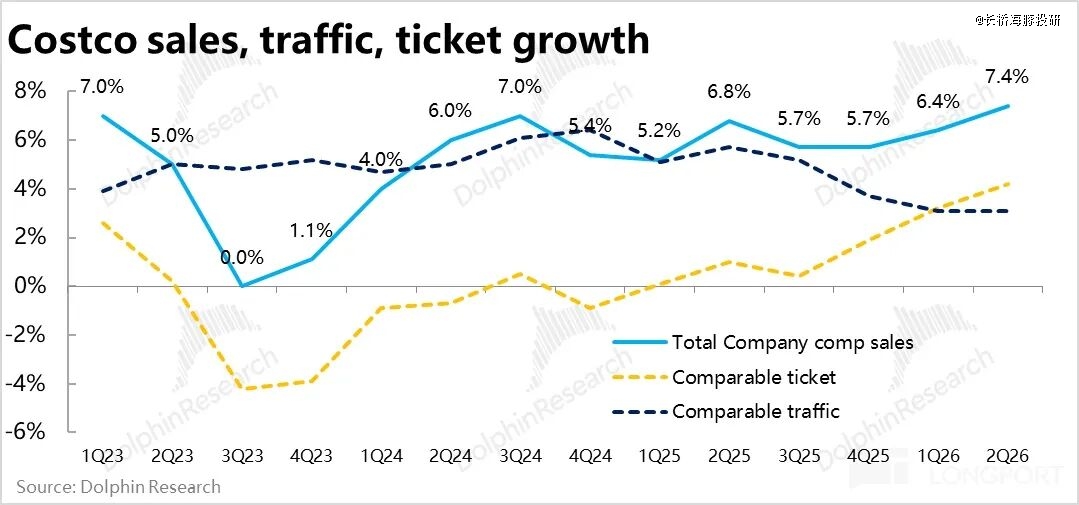

焦点谋划指标上,Costco 本季度总体同店发卖增速为 7.4%,比上季的 6.4% 较着提速,也好过市场预期。不外分价量驱动因夙来看,同店客流量增速现实环比持平于 3.1%,并未提速。重要是靠客单价走高拉动的增加,本季增加 4.2% vs. 上季的 3.2%。

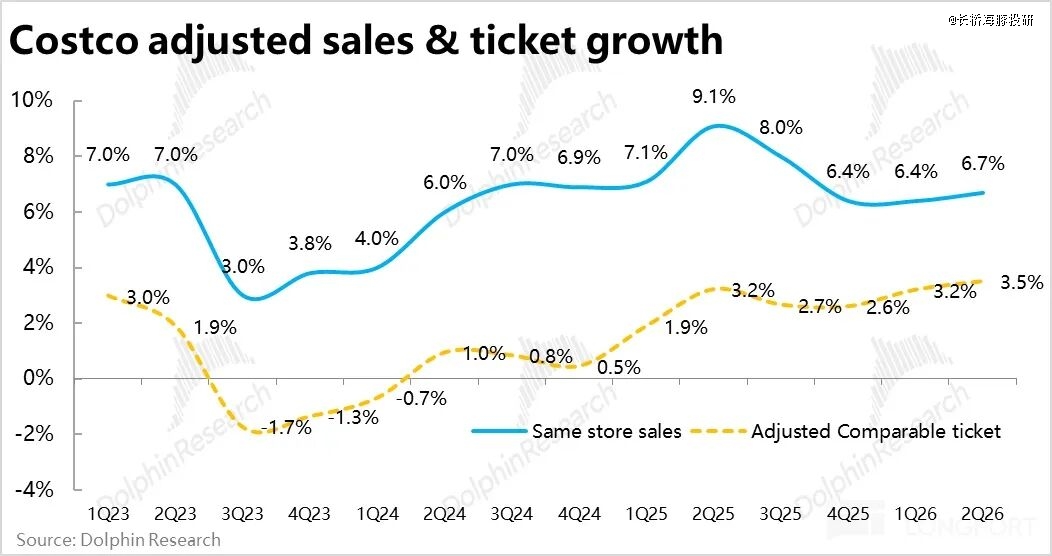

此中,本季油气及汇率顺风对于客单价的拉动为 0.7pct。但即便剔除了这两个因素,本季真正的客单涨幅依然是较着走高的。

联合披露,近期黄金价格的较着上涨,动员高客单的首饰类消费强劲,孝敬最较着。

二、美地域客流量增加继承放缓 -- 中产消费还有是有压力?

分地域来看,于汇率顺风的利好下,加拿年夜及其他国际市场的同店发卖增速都较着的环比提速。但,咱们还有是重要存眷剔除了汇率及油气价格影响后的真实增速体现。

*市场—美国地域的同店客流量同比增加 2.4%,现实较上季是放缓的(-0.2pct)。从这几个角度看,于商品价格走高,以和频仍的裁人打击下,美国的中产消费看起来还有算偏弱。

但,固然因为客单价走高,美国地域的同店发卖额增速还有是环比加快的,约 +0.5pct。

加拿年夜地域环境近似,一样客流量增速有所下滑。而公司开拓的新市场—其他国际地域的增加则更高质量,更多由客流增加而非客单价驱动。同店发卖增加中,2.4% 由客单价驱动,4.6% 由客流量驱动,且客流量于加快增加。

三、传统商超加快线上转型

作为后疫情时代的增加新动力,Costco 本季电商发卖额同比增加近 23%,较上季继承提速,且较着好过预期。

按照公司披露,发卖加强最强的是黄金/首饰品类,线上的客流量增加更高到达 32%。

不解除是由于公司近期调解了线上营业统计口径的影响,除了了自营渠道外,今朝已经把经由过程第三方平台(如 DoorDash,Instacart 等)下单的一样纳入了统计口径。

可以看到,近几个季度线上流量连续加强强在线下门店客流,Walmart 一样表现出强劲的线上渠道增加。一方面,表现出传统商超渠道的线上化转型出现遍及的加快趋向。

四、总体来看,虽然底层客流量增速只是及上季持平,但于客单价的拉动下,营收增速是于加快增加的。

此外,本季度内 Costco 净新增了 4 家门店,开店节拍略有放缓(该当丰年末假期影响),但下半财年会提速,整年开店规划还有是于 28 家。

终极总体上,本季 Costco 商品发卖收入同比增加了 9.2%,较上季有较着提速,且好过市场预期的 8.5%

2、北美续费率继承走低,提价盈余下、收入增加还有不错

定阅营业上,本季会员费收入约美金13.6 亿,同比增加 13.6%。虽略微有些降速,但还有于提价利好期内,相较此前遍及个位数% 的增速,还有是不错的。

价量驱动上,本季平均单会员付费价格美金66(年化),环比继承走高 1 元,同比增加 8.5%,清楚表现也是重要靠价格因素驱动。

量的因素上,本季付费会员环比仅仅增长了 70 万人,比上季汗青低点(40w)有所改善。但比此前遍及单季增加 100w 以上,还有是与较着偏弱。

别的,本季整体会员续费率终究不变于了 89.7%,但北美地域的续费率却仍于降落,又下滑 0.1pct。

按照公司先前的注释,续费率连续下滑、以和付费会员增加还有是偏弱,重要是疫情后,Costco 经由过程线上渠道或者者扣头渠道,拓展了年夜量非 Costco 焦点方针客群的新用户,是以拖累了续费率。

但联合通胀压力下、客流量增加的放缓,北美地域偏品质消费的走弱可能也是诱因。

3、毛利及用度率双双走高,两相对于冲利润率小幅走高

一、汇总以上零售收入及会费收入,本季 Costco 实现总收入美金696 亿,同比增加 9.2%,环比有所提速且好过市场预期。

二、毛利润及用度支出上,本季属在毛利率走高,同时用度率也近乎等幅扩展,终极利润率微幅增加。

此中,零售毛利率为 11.02%,同比较着晋升了 17bps,油价利好 6bps。不外布局上,焦点的商品零售(core)毛利率现实是同比收窄的(-3bps),重要长短商品零售营业(包括非商品发卖,如餐食、药品、眼镜,及非零售营业如代客酒旅预定、保险代销、消费金融等)孝敬了 19bps 的毛利率晋升。

不外,Core on Core 即焦点商品零售的可比口径下(即解除所有汇率及产物布局变化因素),毛利率是增加了 22bps。

三、但与此同时,本季度的用度率也同比扩张了 13bps,幅度也不小。不外,详细来看影响*是,因欠债计提变化的一次性影响,致使用度率扩张了 6bps。另外一重要影响,则是总部用度略有扩张(4bps)。

总体来看,因毛利率扩张年夜部门被用度率扩张所抵消,本季谋划利润率同比小幅提高了 0.1pct,比市场预期的 0.2pct 的改善幅度要低些。

但总体来看,于通胀又有些昂首迹象的年夜情况下,公司还有是做到了利润率的继承晋升,但幅度于变小。

因本季的税率比去年同期削减了 0.1pct,是以净利润为 20.4 亿,同比增加近 14%,增速比收入、谋划利润都更高些。

【本文由投资界互助伙伴长桥海豚投研授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-304永利集团官网入口